Economía Mexicana: ¿Qué nos espera en el 2016?

Desde hace años, México ha estado atrapado en el descontrol del gasto público y desórdenes cambiarios. Aún así, el futuro da señales de aliento.

“Mal y de malas”. Esta expresión describe en unas cuantas palabras la situación de la economía mexicana durante la primera mitad de la administración de Enrique Peña Nieto (EPN). Por un lado, el entorno internacional ha sido adverso para nuestro país, en particular durante este año, con el desplome de los precios del petróleo y la depreciación del peso; mientras que, por el otro, las políticas públicas del gobierno no han servido para alentar el crecimiento económico y, por varias razones (altos impuestos, pésimo ejercicio del gasto público, etc…) hasta lo han entorpecido.

No extraña, por tanto, que nuestras autoridades se hayan visto obligadas, en cada uno de los pasados tres años, a revisar a la baja sus previsiones de crecimiento del Producto Interno Bruto (PIB) dando, eso sí, todo tipo de explicaciones de por qué no se alcanzaron las metas que, con las supuestas reformas estructurales, estaríamos logrando para esta época.

El martes 8 de septiembre, la Secretaría de Hacienda y Crédito Público envió al Congreso el documento Criterios generales de política económica (Criterios), en el que presenta sus proyecciones para la economía mexicana al cierre de este año y en el 2016.

Considero que, haciendo a un lado el sesgo optimista que caracteriza a nuestro gobierno, las perspectivas del próximo año se vislumbran complicadas y retadoras, tanto por lo que se espera suceda en la economía global, como por la necesidad de que nuestras autoridades apliquen con mucho acierto las políticas fiscal y monetaria en el país.

En este artículo tomo en consideración el contexto global y las previsiones gubernamentales de Criterios para presentar mis apreciaciones del entorno externo y mis estimaciones sobre la evolución esperada de nuestras principales variables económicas en 2016, así como los retos fiscales que, de no superarse, pueden trastornar la economía en años subsiguientes.

También puedes leer: Presupuesto base cero, buena idea, muchos retos: HR

La economía internacional

Existen cuatro grandes focos de atención en la economía global que, de una u otra forma, tendrán repercusiones sobre el devenir económico de nuestro país en 2016. Estos no los podemos afectar con medidas internas, pero debemos estar conscientes de ellos por los posibles trastornos que pudieran ocasionar sobre la evolución de nuestra economía.

El primero se centra en la eurozona, particularmente la crisis de deuda de Grecia. A la fecha, el país helénico ha recibido tres operaciones de rescate financiero, la más reciente apenas hace unos meses, y desde mi punto de vista ninguna de esas acciones logrará resolver el problema estructural de su economía.

Los griegos estarían mejor fuera de la eurozona, pero tal parece que puede más el orgullo de pertenecer a un club de ricos, aun a costa del empobrecimiento generalizado de su población, que reconocer que es mejor salir ahora y evitar las penurias mayores que provocará lo que, a la postre, será el desenlace inevitable de su salida.

Mientras tanto, la calma volvió a la eurozona y la expectativa es de una política monetaria laxa del Banco Central Europeo, lo que seguirá estimulando una lenta recuperación de sus países miembros, encabezados por Alemania. No debería sorprendernos, sin embargo, que en algún momento Grecia vuelva a acaparar los titulares y causar nuevos sobresaltos.

Un segundo foco de atención es China. Un país que hace apenas dos décadas no figuraba en la escena económica global, pero desde entonces es un jugador primordial para muchos países y empresas, que exportan o tienen operaciones en esa nación asiática.

La economía china ha venido perdiendo vigor en años recientes y, de crecer a un ritmo sostenido de 10%, ahora lo hace por debajo del 7%. Estos números, que en cualquier otra parte serían muy positivos, no lo son tanto para China y sus principales socios comerciales.

También puedes leer: El gobierno chino está francamente nervioso

Por una parte, el gobierno chino necesita un crecimiento acelerado para seguir incorporando a los más de 900 millones de sus habitantes que siguen fuera de la economía de mercado. Por otra parte, países como Brasil, Chile y Argentina, por mencionar los de nuestro continente, dependen en mucho de la demanda china por materias primas, que al perder vigor redujo en mucho el consumo de sus productos y sus precios.

La mayoría de los especialistas económicos prevén que la economía china crezca por encima del 6% en 2016. El estimado más reciente (julio) del Fondo Monetario Internacional es de 6.3%.

No obstante, debemos estar atentos a la posibilidad de uno o más episodios de volatilidad financiera en el futuro próximo, derivados de la falta de experiencia del gobierno chino para lidiar con una situación como la que enfrenta hoy día. Sus intervenciones en el mercado bursátil chino, así como sus decisiones de política fiscal y monetaria, han dejado hasta ahora mucho que desear y crean severas dudas respecto de su capacidad para evitar una caída mayor de su moneda y su economía.

Los precios de las materias primas han caído, en mucho, por la menor actividad económica de China. En el caso del precio del petróleo, existe el factor adicional de la oferta proveniente de los productores en Estados Unidos con fracturación hidráulica, que contribuyó al desplome de su cotización.

Este es el tercer foco de atención porque, salvo un trastorno geopolítico mayúsculo, no se ve cómo el precio del hidrocarburo (West Texas Intermediate) pueda subir de 60 dólares por barril (dpb) el año próximo. Todo indica, más bien, que oscilará entre 40 y 60 dpb, no solo por la decisión de la Organización de Países Exportadores de Petróelo (OPEP) de sostener su nivel de producción, sino también por la probable reincorporación de Irán como proveedor global.

Ese intervalo de precios lesiona los ingresos públicos en México, que aun con la cobertura de 49 dpb serán, por ese concepto, bastante inferiores a los que se obtendrán este año. El problema para nuestro país, sin embargo, se visualiza un poco más grande, pues no se limita a esos menores ingresos, sino también a la posible menor respuesta y entusiasmo por parte de los inversionistas privados para participar en el sector energético de nuestro país.

No se trata solamente de ganar las licitaciones que haga el gobierno, sino de fechas y montos con que las empresas ganadoras estarán dispuestas a participar activamente en nuestro mercado. Y en las condiciones actuales no me parece que sucederá en 2016. Lo más probable es que habrá que esperar hasta el final de este gobierno, o el comienzo del otro, para darnos una idea más clara de lo que serán las primeras inversiones significativas en este sector al que se le ha apostado tanto.

El comportamiento de los tres factores anteriores afectará nuestro devenir económico el año próximo, pero ninguno será tan importante como el que ejercerá un cuarto factor: la evolución de la economía de Estados Unidos. Aquí entran en juego dos aspectos, uno positivo y otro negativo para México.

El positivo es la expectativa de que la economía estadounidense crecerá a un ritmo similar o superior al de este año, lo que junto con la depreciación del peso estimulará las exportaciones mexicanas y los envíos de remesas a nuestro país.

Lo negativo se asocia a la decisión de la Reserva Federal (Fed) de iniciar, quizá este mes o en diciembre, un proceso paulatino pero sostenido de alzas en la tasa de los fondos federales.

Los mercados prevén que esa tasa se ubique por encima del 1% a fines del año próximo, y que continuará subiendo lenta, pero inexorablemente por varios años más.

Para nosotros esas son malas noticias. El alza de tasas allá llevará a un aumento de las tasas de interés en México, lo que elevará los gastos financieros tanto de las empresas como, sobre todo, del gobierno; aparte de que este deberá enfrentarse, además, a un ambiente mucho menos propicio para que persista, como se plantea en Criterios, con un déficit en las finanzas públicas. Es el caso que ese déficit público se ha ido financiado, la mayoría de las veces, con capital llegado de fuera, pero ese capital ahora ya busca destinos más seguros para ejecutar sus proyectos.

También puedes leer: Decisión de Fed fue para manejar el riesgo: Lockhart

Las variables macroeconómicas

Nuestras autoridades reconocen en Criterios que el entorno internacional será complicado el año próximo. No hay duda, además, de que el desempeño de nuestra economía estará bastante condicionado por lo que pase en el exterior, pero el resultado final también dependerá del tino con el que se apliquen las políticas fiscal y monetaria en México.

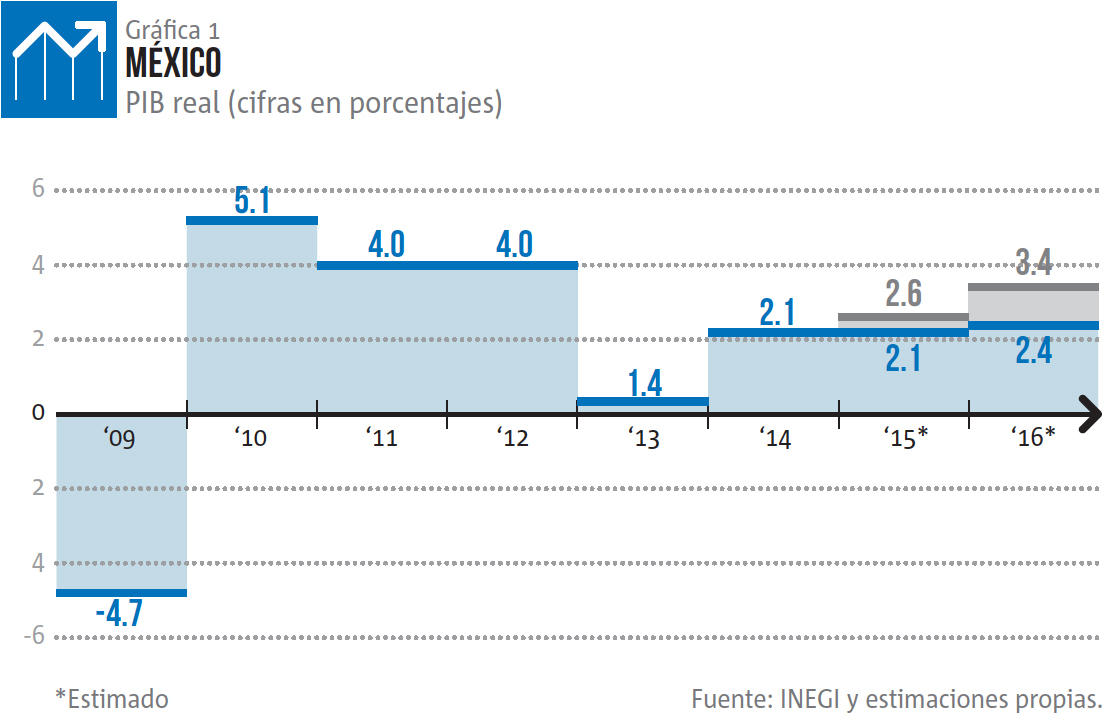

La expansión de la economía estadounidense, la depreciación del peso, la mejoría en el empleo y un mayor ingreso de las familias serán factores suficientes para que, a pesar de la caída del precio del petróleo y las complicaciones de la eurozona y China, México crezca en 2016 a un ritmo similar o algo superior al de este año. Espero, por tanto, un crecimiento del PIB entre 2.4 y 3.4% (Gráfica 1, México: PIB real), algo mejor al de este año (de 2.1 a 2.6%) y similar al previsto por el gobierno (2.6 a 3.6%) en el documento de Criterios.

El qué tan por encima del 2015 será el avance económico del 2016 dependerá en mucho de la disciplina fiscal del gobierno.

Además, el que el gobierno gaste menos no significa necesariamente que desalentará la actividad económica. La historia de los años recientes ha mostrado claramente que aun cuando gastó más, bastante más, no contribuyó a mejorar el crecimiento económico y, en cambio, abultó la deuda pública.

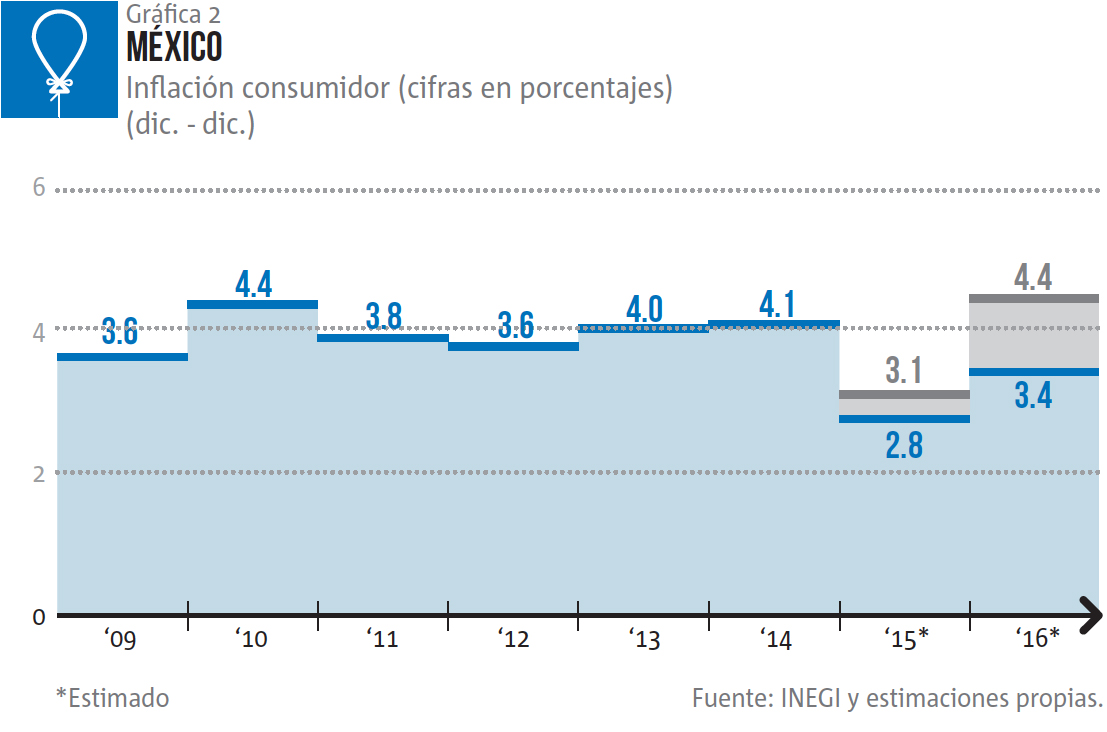

La inflación, por su parte, no se mantendrá en o por debajo de la estimación oficial del 3% que aparece en Criterios. Esa cifra se ve como un buen deseo, en particular por los efectos que tendrá la depreciación del peso, que a la fecha es superior al 20%, sobre el crecimiento de los precios. Banco de México (Banxico), además, ya va tarde para contener el efecto de esa depreciación sobre la inflación en 2016. Esto es así porque cualquier movimiento de la tasa de interés surte efecto sobre la demanda y, por ende, sobre los precios, de 12 a 18 meses después.

En ese sentido, aun cuando nuestro banco central iniciará, este mes o en diciembre, un proceso de alza de las tasas de interés, su influencia sobre la evolución de los precios quizá no se sentirá sino hasta comienzos del 2017.

También puedes leer: Presión sobre el peso se trasladará a inflación 2016

La transmisión de la depreciación del peso a los precios internos será paulatina, pudiendo tomar varios años en acumular entre un 10 y un 20% de la misma, esto es, entre dos y cuatro puntos porcentuales adicionales a lo que hubiera sido la inflación en ausencia de dicha depreciación.

En lo que toca al 2016, y con la incertidumbre que todavía prevalece en cuanto al precio del dólar, considero que la inflación será superior a la esperada por el gobierno (3%) y se ubicará entre 3.4 y 4.4% al final del año (Gráfica 2, México: inflación consumidor).

La política monetaria en lo que resta de este año y en 2016 dependerá más de lo que suceda en Estados Unidos y con el precio del dólar, que de los deseos de la Junta de Gobierno de Banxico.

Esto significa que nuestras autoridades monetarias se verán obligadas a elevar las tasas de interés por lo menos en cada ocasión en que lo haga la Fed, y quizá en montos mayores a los que se apliquen en Estados Unidos, puesto que se trata de atraer capital para continuar financiando el déficit público, y también de evitar que haya un éxodo del mismo.

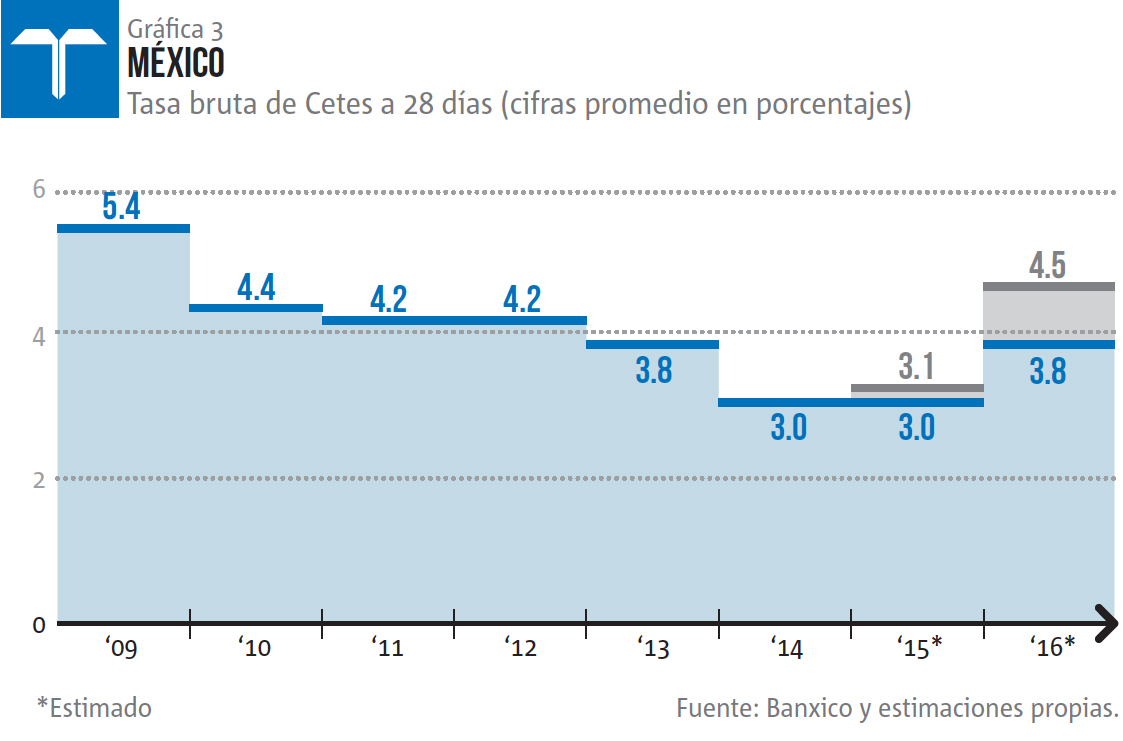

La disminución del gasto gubernamental hasta lograr la eliminación del déficit aliviaría las presiones que se vienen sobre las tasas de interés internas y las complicaciones que estas crearían para el desempeño de las empresas privadas, pero Criterios contempla la persistencia del déficit por lo menos hasta el 2021, lo que implica incumplir por más de una década el mandato legal de equilibrio presupuestal. Cuanto menos se corrija el déficit público, mayor será el diferencial de tasas con Estados Unidos. De hecho, la diferencia actual de apenas tres puntos porcentuales entre la tasa de Cetes a 28 días y la tasa de los fondos federales será muy difícil de sostener en el futuro.

El año próximo, el promedio anual de la tasa de Cetes a 28 días se ubicará entre 3.8 y 4.5% (Gráfica 3, México: Tasa bruta de Cetes a 28 días) y espero que su diferencial con la tasa de los fondos federales se amplíe a cuatro o más puntos en años subsecuentes.

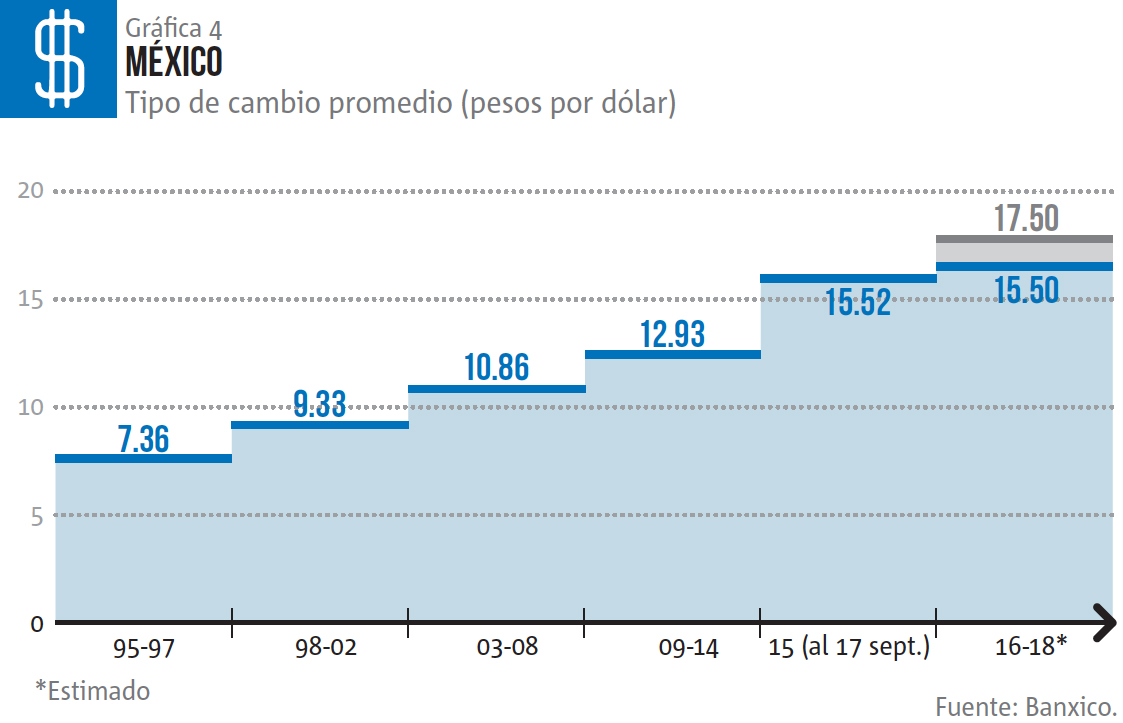

Este diferencial de tasas y la velocidad con la que el gobierno reduzca su déficit jugarán un papel determinante en la ubicación del precio del dólar el año próximo. Lo único cierto en estos momentos es que ya podemos decir adiós a las cotizaciones de la divisa estadounidense por debajo de los 14 pesos. Para 2016 espero que el precio del dólar se ubique en un promedio entre 15.8 y 16.8 pesos.

Es verdad que en el pasado hemos visto episodios donde nuestra moneda se deprecia y al paso de un tiempo regresa cerca del nivel del que partió, pero también es cierto que desde que inició el proceso de flotación del peso, el precio del dólar se ha movido por escalones, durando unos cuantos años en un nivel, para luego saltar a otro nivel sin regresar al anterior (Gráfica 4, México: Tipo de cambio).

Esta es una de esas ocasiones donde dejamos atrás el nivel de los 13 pesos para buscar un nuevo nivel que aún está por definirse para el periodo 2015-2018 y que, desde mi punto de vista, se ubicará entre 15.50 y 17.50 pesos. Qué tanto por debajo de 17.50 o de 16 pesos, dependerá, de nuevo, de qué tan acertada sea la política pública en México. Entre menos se reduzca el déficit y menos suban las tasas internas, mayor la cotización de la divisa estadounidense.

El talón de Aquiles: Las finanzas públicas

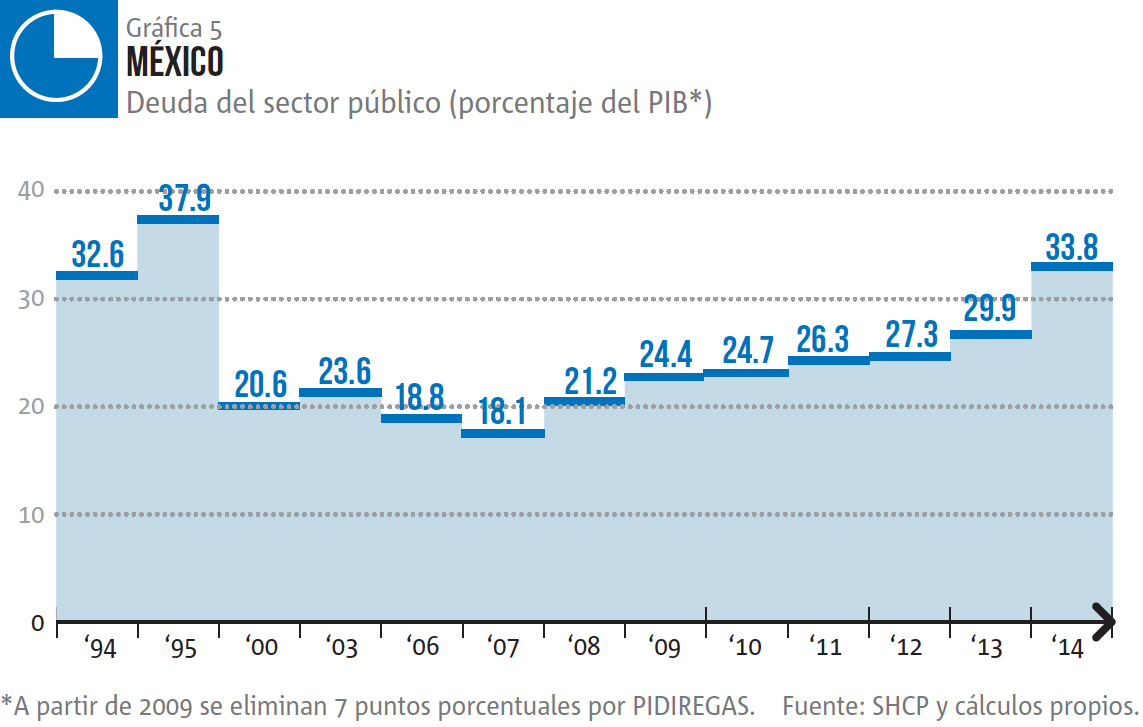

El mal uso de los recursos petroleros, los mayores déficits públicos y el endeudamiento irresponsable están detrás de muchas de nuestras dificultades. El gobierno de Felipe Calderón y ahora el de EPN malgastaron esos recursos. Ello se les facilitó por la caída de las tasas de interés, que llevó al capital internacional a buscar mejores rendimientos.

Uno de sus destinos fue el financiamiento del gobierno mexicano, que elevó su deuda, sin incluir la derivada de los PIDIREGAS, de 18.8% del PIB en 2006 a 27.3% en 2012 y a 33.8% en 2014 (Gráfica 5, México: Deuda del sector público).

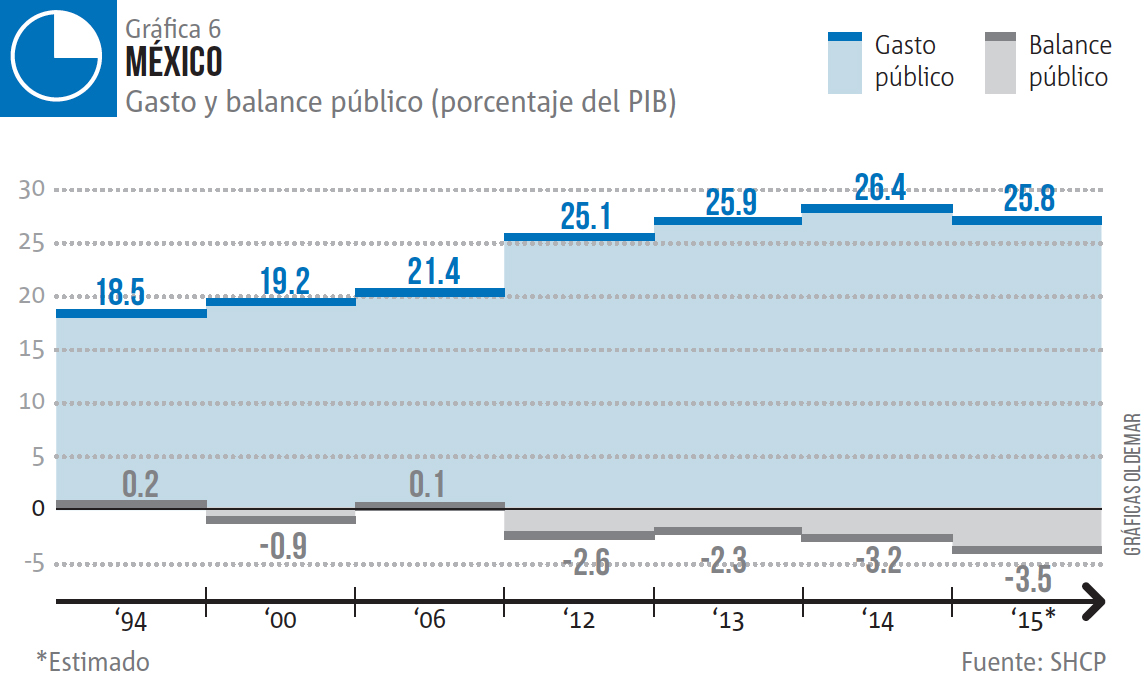

Los ingresos petroleros y la deuda permitieron que el gobierno subiera su gasto del 21.4% del PIB en 2006 al 25.1% en 2012 y al 26.4% en 2014 (Cuadro 1, México: Gasto y balance público). Como puede apreciarse en esos números, hubo un incremento considerable del gasto público, pero que no contribuyó a mejorar el crecimiento económico y, peor aún, todo indica que se destinó al gasto corriente, pues si hubiera sido en proyectos de inversión no sería hoy tan complicado para el gobierno regresar a niveles de gasto anteriores. Lo que es más preocupante es que, además de gastarse los ingresos petroleros y contratar más deuda, el gobierno también dilapidó el ahorro de intereses asociado a las menores tasas de interés vigentes desde el 2009.

El reto para 2016 y años posteriores es reducir el déficit público en una época en la que subirán los gastos financieros del gobierno. Ello requeriría, por tanto, de un recorte muy significativo en el gasto gubernamental no financiero, que no está contemplado en Criterios, ya que se espera un déficit sostenido de por lo menos 2% hasta 2021.

No me sorprendería, por consiguiente, que a pesar de la retórica oficial actual, las complicaciones presupuestales en el futuro se acaben por enfrentar con un aumento de los impuestos, en vez de lidiar con la oposición de la burocracia y los políticos para disminuir el dispendio improductivo del gobierno.

También puedes leer: Opinión: Los avatares del peso

Comentario final

El próximo año se visualiza decisivo para el desarrollo de la economía mexicana, atrapada desde hace más de cuatro décadas en el laberinto de atonías, crecimientos explosivos, recesiones, descontrol del gasto público y desórdenes cambiarios e inflacionarios, entre otros resultados desalentadores.

En un contexto internacional con grandes retos e incógnitas recaerá sobre nuestras autoridades la grave y gran responsabilidad de aplicar una política macroeconómica de pasos prudentes y avanzar en la instrumentación de los cambios estructurales aprobados en 2013, los cuales, si no son la panacea para nuestros males económicos, ayuden a sobrellevar las amenazas externas.

Cualquier error de apreciación o demora en adoptar las medidas necesarias puede crear mayores complicaciones que las enfrentadas desde finales de 2014 y a lo largo de este año.

Una situación así no es deseable, tanto por los efectos negativos que tendría sobre nuestro desempeño económico en 2016, como también porque retrasaría por más años el comienzo de una mejora notable en el bienestar de la población.

Lee la opinión de los expertos en la edición de octubre y sigue la conversación en Twitter y Facebook.

Busca tu revista en los principales puntos de venta, suscríbete en línea o descarga la revista digital.