México ante las virtudes de una consolidación fiscal

El gobierno se ha embarcado en un programa de consolidación fiscal, cuya virtud es reducir la prima de riesgo en un entorno internacional de volatilidad.

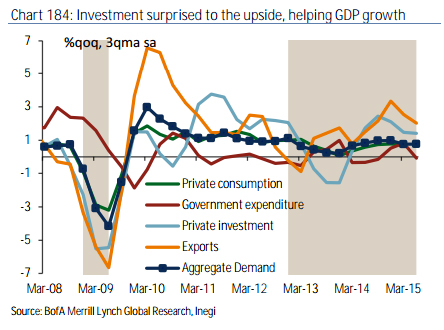

El crecimiento del PIB de México está sólo ligeramente por encima del 2%, y es probable que se mantenga en ese nivel por el resto del año, y por debajo del 3% para 2016. Por el lado positivo, prevemos que un mayor crecimiento en Estados Unidos ayude a la aceleración en las exportaciones manufactureras, sin embargo hay que considerar que la manufactura en Estados Unidos permanece moderada. Sin embargo, la depreciación de 28% interanual del peso mexicano debería ayudar. Una sorpresa del lado de la demanda es que la inversión privada se ha acelerado (Chart 184). Un efecto secundario de las reformas estructurales fue la incertidumbre, lo cual redujo temporalmente la inversión. Ya que todas las legislaciones de las reformas están listas, la inversión está comenzando a recuperarse. Prevemos que este proceso continúe en la medida en que el sector privado aproveche las oportunidades generadas por las reformas en sectores como el energético y de telecomunicaciones.

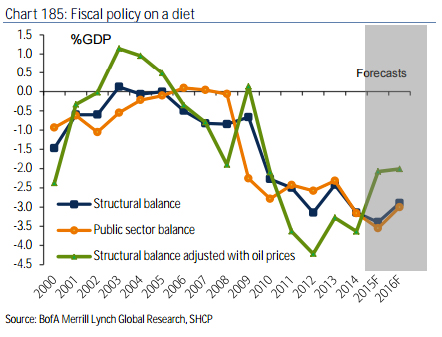

La política fiscal a dieta

México se ha embarcado en un programa de consolidación fiscal, la cual tiene la virtud de reducir la prima de riesgo en un entorno internacional de volatilidad que es adverso para los mercados emergentes. El paquete fiscal propuesto por el gobierno al Congreso incluye una importante reducción en el déficit primario de 0.5% del PIB para 2016, desde el 1.3% de 2015, en respuesta a los menores ingresos petroleros. Si ajustamos el déficit tradicional por el ciclo económico (para estimar un déficit estructural) y por los precios del petróleo, encontramos que la consolidación es importante. Nuestro déficit estructural, ajustado a los precios del petróleo, muestra una mejora a 2.0% en 2016, desde el 3.6% de 2014 (Chart 185).

El reto ahora es que el gobierno haga una implementación creíble de la consolidación.

Recortes a la inversión pública y transferencias

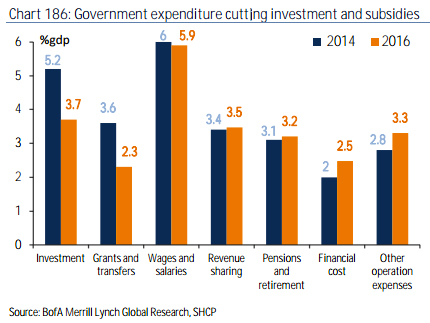

Parte de la consolidación fiscal será implementada por medio de los recortes al gasto de gobierno. El recorte de 2015 es de 0.7% del PIB y el de 2016, de alrededor de 0.5% del PIB. Esto tendrá un impacto negativo en el crecimiento del PIB. Aún en el primer semestre de 2015, cuando el gobierno estaba incrementando el gasto público antes de las elecciones de junio, la contribución del gasto de gobierno al crecimiento del PIB era pequeña (Chart 184) En nuestros pronósticos, utilizamos un multiplicador fiscal de 0.3, lo cual quiere decir que cada recorte de 1% al gasto público, reduce el crecimiento del PIB en 30 puntos básicos. Sin embargo, los riesgos son a la baja ya que los recortes al gasto caen de manera desproporcional en la inversión, las subvenciones y transferencias (Chart 186).

Gobierno: Un ojo en la estabilidad y otro en el crecimiento

El gobierno está tratando de minimizar el impacto sobre el crecimiento del PIB, no haciendo el ajuste fiscal completo en un solo año. Su estrategia es ofrecer cierto estímulo en los impuestos, como la exención temporal de la depreciación de inversiones para pequeñas y medias empresas, y para inversiones en energía e infraestructura. El gobierno está también utilizando métodos de financiamiento alternativos, que involucran al sector privado, como los bonos para proyectos de educación a través de acciones de la bolsa y Fibras, para el sector energético, entre otras propuestas. Estas alternativas de financiamiento deterioran la posición neta de activos del gobierno, aun cuando no son formalmente parte del déficit. Sin embargo, en general, todavía pensamos que el gobierno está haciendo la consolidación debido a que es otro mecanismo que ayuda a la deuda pública, a saber del uso de las ganancias adicionales de Banxico para pagar la deuda.

Inflación al rescate

Un componente de la economía mexicana que se ha desempeñado muy bien es la inflación. Está por debajo del objetivo del banco central, de 3%, y ha registrado mínimos históricos por cuatro meses consecutivos. La inflación subyacente está también baja, en 2.3%. A pesar de la fuerte depreciación del peso mexicano, el traspaso de la depreciación del tipo de cambio a los precios ha sido muy limitado, y prevemos que permanezca bajo (Chart 187). Prevemos un cambio en los precios relativos, con incrementos en los precios para las mercancías con insumos importados o mercancías importadas; sin embargo, no prevemos que esto contamine los precios de los servicios. Hasta ahora, el impacto más visible de la depreciación ha sido en los incrementos de precios para algunos bienes de consumo duraderos.

Desde nuestra perspectiva, el traspaso ha sido tan bajo y la inflación ha estado a en mínimos históricos debido a 1) la no dominancia fiscal; 2) las reformas estructurales; 3) la caída en los precios de importación en dólares; y 4) la holgura que permanece en la economía, con el crecimiento todavía por debajo del potencial y la consolidación fiscal en puerta.

![]()

Banxico en pausa por el resto del año

La baja inflación le da espacio a Banxico para mantener las tasas en pausa, a pesar de la depreciación del peso mexicano, lo cual ayuda a que el tipo de cambio actúe como amortiguador en contra de los choques externos. La consolidación fiscal también da espacio a Banxico a través de la reducción del riesgo crediticio.

Desde nuestra perspectiva, Banxico no tiene razones para incrementar las tasas en los próximos meses debido a las condiciones domésticas. La única razón que tendría para aumentar la tasa es para mantener su postura relativa de política monetaria en línea con la de la Reserva Federal. Como resultado, no vemos que Banxico aumente las tasas antes que la Fed. Y si la Fed aumenta las tasas creemos que Banxico tiene espacio para esperar antes de embarcarse en un ciclo de alzas. Prevemos que Banxico anuncie su primer alza en el primer trimestre de 2016, aun cuando la Fed aumente en diciembre de este año, como nuestros economistas prevén.

En Resumen

Perspectiva Macro. Prevemos que el PIB crezca 2.2% en 2015 y 2.8% en 2016. México se está embarcando en una consolidación fiscal que impactará al crecimiento, sin embargo es necesaria para mantener las finanzas públicas estables, dados los bajos precios del petróleo y la baja en la producción petrolera. La inflación está en mínimos históricos a pesar de la significativa depreciación del peso mexicano, lo cual da espacio a Banxico para mantener las tasas en pausa.

Principales riesgos. La implementación de la consolidación fiscal y una menor producción de petróleo son los riesgos para el frente doméstico. A nivel global, los riesgos son la inestabilidad financiera en torno a la normalización de política monetaria de Estados Unidos, un menor crecimiento de la economía estadounidense, menor crecimiento en mercados emergentes grandes como China y menores precios del petróleo.