Planes Privados de Pensión, complemento a tu retiro

Estos instrumentos tienen la finalidad de complementar la pensión de los empleados por vejez o cesantía. ¿Los conoces?

Un plan privado

de pensión (PPP) es un instrumento que establecen las instituciones como parte

del esquema de seguridad social, con la finalidad de complementar la pensión de

sus empleados por vejez o cesantía en edad avanzada. El esquema, suplementario

a la previsión pública de los regímenes del IMSS (1973 y 1997), tiene el

objetivo de preservar el nivel de ingreso del trabajador en la etapa de retiro.

En México cada vez más corporativos

buscan garantizar el mismo nivel económico que sus empleados disfrutaron

durante su vida laboral activa. Desde que se inició el registro electrónico de

planes (2006) en el Sistema de Registro Electrónico de Planes de

Pensiones (SIREPP) de la Consar, el número de razones sociales y planes

privados de pensiones se ha incrementado en 19%.

Sin

embargo, su implementación es insuficiente: menos de 10% de los trabajadores

que cotizan en el IMSS (más de 14 millones de asegurados) tienen un PPP. Al

cierre del periodo ordinario, el SIREPP reportó 1,976 planes (para empresas),

patrocinados por 1,766 razones sociales (166 empresas tienen más de un plan).

Aunque en 2013 se observó un decremento en el número de razones sociales y

planes registrados (3 y 1%, respectivamente), en el instrumento se encuentran

inscritas 1,302,428 personas, de las cuales 94% son empleados activos, 4%

pensionados y 2% empleados inactivos con derechos adquiridos.

“Los

planes benefician a los trabajadores con alta condición económica. Por ejemplo:

si una persona estuvo cotizando al tope y rebasa las 2 mil semanas cotizadas

(más de 38 años en el IMSS), es probable que llegue a tener una pensión

estimada de $42 mil pesos, tope máximo al que puede aspirar un empleado. Para

algunos podría ser una suma nada despreciable, pero para quien recibía un

ingreso cercano a los $100 mil pesos mensuales, es una posición poco

favorable”, señala Carlos de la Fuente, socio del área de Seguridad Social de

la consultora Ernst & Young (E&Y).

La

consultora Regina Roldan, quien ha realizado estudios actuariales para Lockton

y Mercer, destaca la importancia del esquema: “Dentro de 40 años, solo 25% de

la población de 60 años o más tendrá acceso a una pensión por cesantía.

“Se

prevé que para 2050 solo 7.5% de los 30 millones de adultos mayores tendrán

asegurada una administración de retiro”.

Hoy la edad promedio de los

trabajadores activos se ubica en 36 años, con una antigüedad media de ocho años

en la empresa. La edad promedio del pensionado con beneficios de este tipo de

planes es de 65 años.

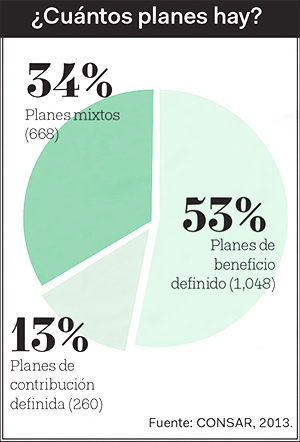

Existen tres modalidades de PPP

1) Beneficio

definido

El beneficio a la jubilación es conocido, mientras que

el costo es desconocido. Es decir, el monto específico de dinero que se

recibirá se establece desde un principio; sin embargo, el costo se pactará a

través de fórmulas con base en criterios como el tiempo trabajado para la

compañía y el salario. En general, el empleador absorbe el riesgo de estos

planes.

2)

Contribución definida

Tiene

costo fijo. El beneficio a la jubilación es variable (se compone de las

aportaciones de la empresa o empleado y de los intereses generados por estos).

El riesgo lo comparten ambos. El plan no paga beneficio específico al momento

de la jubilación, pero permite ahorrar en una cuenta de impuestos diferidos,

por lo que las personas más jóvenes obtienen mayores beneficios.

3)

Contribución mixta

Es

una combinación de ambos planes.

¿Qué es lo más conveniente?

La

elección depende de factores como visión del negocio, objetivos, cultura

empresarial y situación económica de la empresa. “La empresa debe planificar la

estructura del plan de pensiones que mejor se apegue a su cultura, objetivos y

filosofía”, refiere Roldan Romo.

En los PPP de beneficio

definido, en general, a mayor tiempo de permanencia en un empleo, los recursos

se incrementan. “Ello resulta atractivo para muchas personas, pues fácilmente

pueden planificar su retiro”. Sin embargo, estos planes no son tan flexibles,

ya que una pérdida de empleo prolongada puede significar el menoscabo de la

pensión (las aportaciones al plan se suspenden; los beneficios se congelan).

Además, la empresa mantiene el control total sobre el fondo y determina cómo se

invierte.

En cuanto a las contribuciones

definidas, su esquema permite controlar la forma en que se invierte el dinero

del trabajador, y las decisiones se toman en función de la cantidad de riesgo

que se está dispuesto a correr. El dinero que va a esa cuenta puede ser

transferido en caso de un cambio de trabajo, pero el trabajador no conoce el

valor particular al momento de su retiro. Así como puede ganar valor en función

del rendimiento de las inversiones, también está el riesgo de una pérdida. “Una

vez diseñado el plan de pensión –explica la experta–, se realiza una valuación

actuarial que cuantifique el costo que tendrá para la empresa ofrecer este

beneficio”.

Después

se prepara la documentación para Hacienda (SHCP), se anexa el reglamento y se

especifica si el plan está en un fideicomiso. Finalmente, el personal se entera

de los términos del PPP.

Llama la

atención el aumento de planes que operan bajo esquemas mixtos. “Si se toma como

referencia el año de instalación del Plan, cada vez más empresas migran sus

preferencias hacia esquemas mixtos o de contribución definida”, indica la

CONSAR en su reporte Estadísticas del Registro Electrónico de Planes Privados

de Pensiones 2013.

Las ventajas de estos instrumentos

Un

plan de pensiones establecido tiene ventajas, como registrar los gastos cuando

se generan y no cuando se incurren. La empresa puede hacer una provisión del

pago de indemnización en sus estados financieros para que, cuando se refleje,

no genere una distorsión. Desde el punto de vista financiero, al generar un

PPP, si se tiene un fondo líquido para hacerle frente se cuenta con un activo

que crece más que el pasivo. “Si la empresa cuenta con un fondo separado en un

fideicomiso totalmente líquido, garantiza la disponibilidad del dinero para

pagar en el momento que se requiera”, comentó la especialista.

Aún cuando la Reforma Fiscal

tuvo un fuerte impacto en materia de deduciblidad, los esquemas de PPP pueden

resultar menos costosos que otorgar un incremento salarial y suelen tener mayor

impacto para los empleados y la empresa misma. Las aportaciones realizadas a

fondos de pensiones y jubilaciones serán deducibles hasta en 53%.

Todavía son pocos los afiliados

Pese

a las ventajas fiscales, contables y financieras que ofrecen los PPP, pocas

compañías los han implementado. “Esto se relaciona con el tamaño y con la

cultura empresarial”, señala el consultor de E&Y. Poco más de una quinta

parte de los planes registrados otorgan una cobertura a 500 empleados activos o

más; 45% de los planes cubre a 100 empleados activos o menos.

“Que se implemente no significa

un desembolso millonario; los trabajadores también deben contribuir. Es

necesario crear conciencia y esquemas de contribuciones”, señala el socio del

área de Seguridad Social de E&Y. En el mismo sentido, Roldan Romo agrega:

“De los 1,976 planes privados que existen, el promedio de aportaciones del

trabajador y la empresa fluctúa entre 4 y 6%”.

En lo que

respecta al nivel salarial de los trabajadores activos, destaca que la llamada

Generación Afore (cuyo registro ante el IMSS es posterior a julio de 1997)

presenta un ingreso promedio más bajo, en comparación con quienes se

registraron en fechas anteriores a la reforma del sistema de pensiones. Ello

repercute en los recursos de los trabajadores, pues 73% de los planes fondeados

(al menos parcialmente) hizo aportes a su fondo de pensiones durante 2012.

Al final, aun cuando los planes de pensión para el retiro

son herramientas poco difundidas –y, en consecuencia poco conocidas–, sus

bondades se han ido extendiendo de forma gradual en las empresas. Vale la pena

conocerlos.

Puedes consultar la versión impresa en nuestro número de septiembre.