Grupo Lala encuentra su oportunidad en el yogur

Con la mayor participación de mercado, su gran debut en la BMV y la salida del mercado de EU, su potencial de crecimiento se enfoca en los lácteos funcionales.

No es fácil escribir un artículo ameno sobre una compañía lechera, pero aquí va nuestro intento para desentrañar a esta empresa que este lunes 1 de septiembre, se estrenó en la muestra anual del IPC que estará vigente hasta el 31 de agosto de 2015.

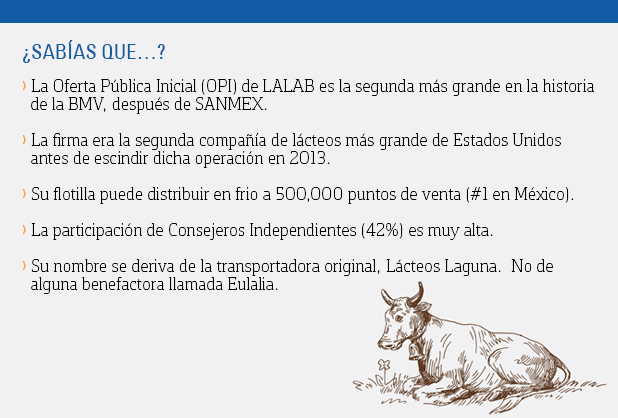

En octubre del 2013, la colocación inicial de Lala (clave de pizarra LALAB) por 14,055 millones de pesos (mdp) fue la más grande del año y la segunda más grande de la historia de la Bolsa Mexicana de Valores (BMV). Ese fue un buen inicio para el conglomerado de lácteos más grande de Latinoamérica, que tiene 50% del mercado moderno en México, de acuerdo con Nielsen y, considerando otros canales, el 36% según Euromonitor.

Comenzó operaciones en el norte de México (principalmente con la recolección de leche y pasteurización) en 1949. En los años 60, Transportadora de Lácteos Laguna expandió sus operaciones al centro del país, innovando al convertir el envase estándar (antes de vidrio) en uno de cartón.

Tras una generación de consolidación de operaciones, Transportadora se constituye como Grupo Lala en 1984. Luego, en 1997, logra integrarse verticalmente en empaques a través de la constitución de Tecnopak.

Después, en el nuevo milenio, detona un mayor crecimiento orgánico y por adquisiciones (Nutrileche, Mileche y la licencia para operar Parmalat en México). Así, la firma logró integrarse verticalmente (distribución, empaques, productores de leche), agrupando 17 socios de la Comarca Lagunera.

Lala ofrece una mezcla ‘balanceada’ tanto en productos (el básico, leche líquida, y el funcional de lácteos, que incluye yogures y quesos) como en distribución (canal moderno de autoservicios y tiendas de conveniencia, así como en el tradicional canal abarrotero).

Puedes leer: Destacan estreno de Lala y Grupo Carso en IPC

El grupo ofrece más de 600 Stock Keeping Units (SKU) con sus dos ‘supermarcas’ (Lala y Nutrileche) y otras de nicho como Parmalat, Aquafrut, Yomi, Siluette, Bio4, NaturalEs y las de Nestlé, que adquirió vía licencia en 2013. Aunado a sus principales clientes: Walmart, Soriana y Oxxo, que suman 39% de sus ventas.

A largo plazo, la compañía apuesta por la categoría de lácteos como una avenida con mayor potencial de crecimiento que, a su vez, ofrece márgenes más holgados en los productos de valor agregado.

Marca de alto valor

En alimentos y bebidas, como en la mayoría de los sectores de consumo básico, la marca manda, y Lala es la segunda más reconocida en México por penetración y frecuencia de consumo, según el estudio de Kantar WorldPanel, Las mejores marcas de México. Esta alta reputación de su producto líder le permite ampliar exitosamente su portafolio a nuevas categorías de mayor valor agregado y productos lácteos funcionales (probióticos, extracalcio y fibra).

El segmento de lácteos es un mercado de 82,500 mdp, según Burkenroad-Aragonés. Y la internacional Datamonitor pronostica un crecimiento de 4.4% anual a 2016. Aun cuando la demanda de productos lácteos está muy relacionada con el ingreso per cápita, el segmento de lecha fresca es a prueba de recesión, en cierto grado, pues se ha convertido en básico de la despensa (o del ‘refri’) por razones nutricionales.

El consumo nacional per cápita de 125 litros al año es bastante mayor que hace 20 años, pero se queda corto comparado con los 188 litros por año de consumo promedio mundial. Además, México importa 30% de la leche que consume.

Un factor a favor de Lala es el crecimiento de lácteos funcionales (yogures, quesos, probióticos), cuyas ventas minoristas se han incrementado 45% en los últimos cuatro años. Un mercado que ha desarrollado es el de alimentos funcionales sin lactosa, con alto potencial, ya que un 20% de los mexicanos no tolera esta azúcar.

La compañía tiene la mitad del mercado de lácteos en el país, pero con fuerte competencia. Alpura y Sigma (los grandes bolsillos de Alfa) tienen gran participación, mientras que Danone (la compañía más grande de lácteos a nivel mundial) compite solo en funcionales, como el yogur.

Dicha competencia dificulta el mercado, pero creemos que Lala está muy bien posicionada para mantener su amplio liderazgo, pues sus marcas son muy valiosas: tiene eficiencias en costos por integración vertical y, su principal ventaja, la red de distribución.

Fuentes y usos de la OPI

¿En que puedes invertir 14,000 mdp? Si eres Lala, existen varios proyectos. Decidió enviar 23% de su Oferta Pública Inicial (OPI) para retirar deuda con vencimiento a mediano plazo y costo relativamente alto.

Ahora tiene amplia flexibilidad financiera para retornar en algún momento a la bolsa con emisión de deuda (certificados bursátiles) a una tasa más baja, un tenor más adecuado y recobrar su estructura de capital óptima con un Costo Medio Ponderado de Capital (WACC, por sus siglas en inglés) menor. Otro 17% (2,400 mdp) lo utilizará para elevar su inversión en capital (CapEx) durante 2014 y 2015, enfocándose en expansión de capacidad, desarrollo de un par de centros industriales, como el de Torreón, y la adquisición de una parte de la flotilla refrigerada (el segundo tramo: de las plantas a los centros de distribución) de la que hoy no es 100% propietaria.

Y, después de esto, le resta un cofre considerable para utilizar en adquisiciones de marcas, productores o comercializadores, aquí o en otros países de Latinoamérica donde pueda replicar su modelo de negocios.

Así, nuestra tesis de inversión de LALAB se basa: en su alto potencial de crecimiento por la expansión de puntos de venta, la instalación de más capacidad en sus plantas y en el desarrollo de nuevas marcas y productos.

Escisión acertada

Los resultados del primer trimestre de 2014 fueron sólidos, tomando en cuenta la debilidad de los sectores de consumo básico impactados por la reforma fiscal.

Lala tuvo un desempeño superior en categorías de alimentos funcionales de menor madurez en México, como yogures, mismos que ofrecen perspectivas dinámicas a mediano plazo.

El margen bruto mejoró, el apalancamiento se redujo a niveles muy conservadores y el capital de trabajo muestra tendencias sanas. Específicamente, los días de ventas a clientes de 20.8 días se mantienen estables, mientras el ciclo de conversión de efectivo (23.5 días) también se mantiene en buen nivel.

Este trimestre sirve para confirmar que la escisión, en junio del año pasado, de sus operaciones en Estados Unidos (una división de magnitud) fue la correcta. Dean Foods (clave pizarra DF, NYSE), el otro principal competidor de la firma, tuvo un desastroso primer trimestre de 2014, con una contracción del 90% en sus utilidades operativas.

El entorno norteamericano se complicó por bajas en volumen, mayores costos y la reducción de los apoyos seudoizquierdistas del presidente Obama dentro del Programa de Asistencia Suplementaria en Nutrición. Por ello, el Consejo Directivo de la norteamericana ha bajado sus expectativas para este año.

En junio 2013, Lala argumentó que salía del mercado vecino del norte por ser un entorno más comoditizado, a diferencia de México, donde la marca es un factor importante en el consumo. Un año después, esta escisión parece un gran acierto. Como dicen los gringos: “la prueba está en el pudín”. O más bien, en el yogur.

Todo esto no exime al grupo de sopesar si la decisión de entrar al mercado norteamericano con adquisiciones por más de 700 millones de dólares, cinco años antes, fue la correcta. Pero no tenemos suficientes datos de los términos de la escisión para hacer un análisis completo.

Actualmente, LALAB cotiza a un múltiplo de 22.7x (veces) sobre sus utilidades de los últimos 12 meses, que representa una prima importante sobre la bolsa. Su múltiplo Valor Empresa sobre EBITDA (Utilidad Antes de Intereses, Impuestos, Depreciación y Amortización) es caro comparado con el Índice de Precios y Cotizaciones (IPC), pero está en un rango comparable con otras emisoras de lácteos a nivel mundial, como son Dean Foods, Danone y la alemana Saputo (clave de pizarra: SB7 en Frankfurt).

Por lo anterior, creemos que LALAB cotiza con múltiplos caros, pues es una de las pocas emisoras mexicanas que ofrece un perfil defensivo, pero al mismo tiempo tiene perspectivas sólidas para el 2014. A mediano plazo, el ímpetu de la colocación inicial y el potencial de estrategias que abren los recursos de esta son buenas razones para mantener un múltiplo de Utilidad por Acción (UPA) cercano al actual.

Así, nuestro precio objetivo de 40 pesos a 18 meses se basa en un múltiplo de 22x (veces) sobre nuestra UPA, estimada a 2015 de 1.82 pesos. Esto implica un rendimiento de 18% sobre el precio reciente. La leche Lala se percibe como un commodity y esto es un elemento de psicología de bolsa que afecta frecuentemente a las emisoras de alimentos, pero el éxito de su colocación indica que LALAB está lejos de ser percibido de esta manera.

Debuta con el pie derecho

Uno de los mayores retos que tiene una emisora de recién nacimiento es la falta de informacion sobre la habilidad que poseen los miembros de la Directiva.

No obstante que el crecimiento de una empresa con enfoque inicial en un commodity es un logro, la disciplna de la bolsa presenta desafíos, pero los resultados iniciales son alentadores.

La compañía ha sido una de pocas acciones de consumo con buenos resultados en los últimos dos trimestres.

Elementos de una buena emisora, como flotación y gobierno corporativo, son más que adecuados: 21% de flotación es buen nivel en la BMV y un Consejo con tres independientes (de un total de siete) de gran categoría indica una diversidad y objetividad que tienen pocos Consejos en México.

La salida del mercado estadounidense y el mayor enfoque en productos funcionales muestran una Directiva con buena visión de mercado, que ha pasado la prueba de la bolsa, por lo menos los primeros nueve meses.

A largo plazo, Lala tiene los activos para aprovechar el subpenetrado mercado de lácteos funcionales en el país y lograr crecimientos superiores a los de la economía y de otras emisoras de alimentos.