¿Comprar o rentar vivienda en México? Estos son los pros y contras

En promedio, la compra de una vivienda se hace a los 35 años de edad. Y, aunque se da preferencia a la adquisición de una casa o departamento, la realidad refleja el aumento en el arrendamiento. ¿Es mejor comprar o rentar? Aquí los pros y contras de cada caso.

Por Mariano Balcarce*

En la última década, la vivienda en renta ha ido creciendo. De acuerdo con datos del INEGI, del parque habitacional total en 2010, 73% era ocupado por sus propietarios, 14% por inquilinos y 13% estaba en otra situación. Específicamente, la vivienda en renta pasó de 2,818,055 a 4,044,667 en los primeros diez años del nuevo siglo.

Tanto ser propietario, como arrendatario de una casa o departamento tiene sus ventajas y desventajas. Cuando eres dueño creas patrimonio, esa propiedad es muy probable que genere plusvalía y puede servir como un activo. La principal desventaja es el nivel de gastos a los que estás expuesto: el enganche, la hipoteca, los gastos notariales, de mantenimiento, etcétera.

¿Es verdad el mito de que es mejor comprar que rentar?

No hay una regla fija sobre que es mejor o peor, cada caso debe ser analizado con total detalle y según las circunstancias. Si bien comprar es una inversión, rentar puede ser más atractivo por el simple hecho de que uno puede levantar sus cosas y salir a buscar nuevas oportunidades. La naturaleza humana demuestra que tenemos un deseo muy grande de salir a buscar nuevas oportunidades y libertad. Eso es clave en el momento de tomar una decisión.

Es fácil perpetuar el mito de que es mejor comprar a través de un crédito que rentar, pero pocas veces se toman en cuenta los costos reales de la adquisición. La tasa de interés y el plazo del crédito pueden derrumbar esa idea, ya que en los primeros años de la compra se pagan intereses y el dinero que una persona destina a su hipoteca no se va a capital. Veamos un ejemplo.

Comparando escenarios: comprar o rentar

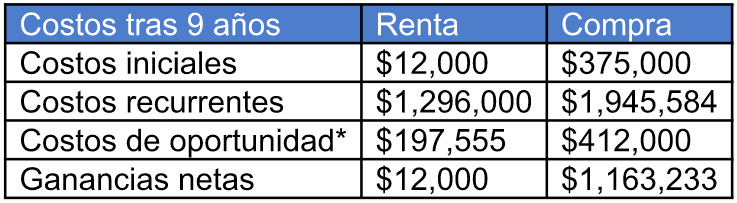

Si alguien quiere comprar una casa de 1.5 millones de pesos, monto que actualmente alcanza para adquirir un departamento de 52 m2 en algunas colonias de la Ciudad de México, y va a pagar alrededor de 12,000 pesos mensuales de hipoteca; también tendría la alternativa de destinar ese monto a la renta de un departamento de mayor tamaño, 65 o 70 m2, en colonias circundantes a las zonas hot de la capital.

Por otra parte, para hacer una compra inmobiliaria de 1.5 millones, la persona debe contar con 20% de enganche y desembolsar cerca de 75 mil pesos más en gastos notariales y otros conceptos.

Si hacemos un comparativo, los costos recurrentes de 9 años de alquiler son mucho menores que los gastos de la tasa de interés y capital a desembolsar por mes en el caso de la compra.

En la siguiente tabla podemos verlo, al igual que el costo de oportunidad, es decir, el capital que la persona puede ganar si opta por invertir ese dinero en alguna institución bancaria, en lugar de comprar o rentar una vivienda.

Las ganancias netas reflejan cuánto ganaría la persona si vendiera esa propiedad en 9 años. En el caso de renta es solamente la devolución del depósito.

Finalmente, habría que tener en cuenta que con los 375,000 iniciales -en una inversión conservadora en México-, se puede obtener un retorno de 4% a 360 días en promedio. Por lo cual, sumando 3,000 pesos mensuales a ese capital de 375 mil pesos, en 15 años se conseguiría reunir casi 1.4 millones de pesos.

Esto es solo un escenario hipotético, pero son cosas a considerar cuando uno va a comprar. Cuánto me voy a quedar y si tiene sentido financieramente.

Por lo anterior, la respuesta a la pregunta es mejor comprar o rentar no es sencilla ni concluyente. Depende del perfil de cada persona, de su estatus socioeconómico actual y de sus planes a futuro. El costo contra beneficio debe ser calculado en forma individual teniendo en claro todos los gastos reales de una compra contra la capitalización real de una compra, comprar con el costo de una renta y la oportunidad de inversión que se pueda tener con el capital, pues siempre se tiene que dar un enganche y hoy una persona puede invertir ese dinero en muchas otras cosas.

Alquiler de vivienda, una tendencia al alza

En México ser solo inquilino se asocia con incertidumbre en términos de bienestar y seguridad. Sin embargo, la renta es una alternativa de acceso a vivienda (generalmente con una buena ubicación) para personas que por motivos personales tienen que cambiar de residencia a menudo, o para quienes no pueden hacer una inversión tan fuerte como la que implica la compra de un inmueble.

Al hablar del sector inmobiliario debemos manejar franjas de edades que van de 22 a 34, 35 a 44, 45 a 54, 55 a 64 y 65 y más años de edad. A nivel mundial, estamos en el nivel histórico más bajo de propiedad de la vivienda. No debemos olvidarnos que a los 22 años es cuando, con suerte, se entra al mundo laboral y en el 2008 tuvimos una recesión económica mundial. En promedio, la compra de una vivienda se hace a los 35 años de edad. Los millennials sufrieron la recesión y luchan más para conseguir el enganche para la compra de una propiedad. La generación anterior es una de las que presenta más propietarios, especialmente los que estuvieron en edad de compra entre el 2001 y 2006, llegando a verse casos de 70% de propietarios, contra un 35% hoy.

Históricamente, se ha dado preferencia a la compra de una casa o departamento propios, pero la realidad demográfica y económica demuestran el potencial de la vivienda en renta. El crecimiento del alquiler ha sido sostenido e incluso presenta tasas superiores de crecimiento respecto al mercado de vivienda propia.

No podemos predecir cuál será la tendencia en cinco años porque son muchos los factores a tener en cuenta. Podemos ver tendencias del pasado y tratar de interpretar el futuro, pero en gran parte los millennials serán quienes tomen esa decisión. Muchos están entrando al mundo laboral en una economía global creciente. Veremos si la parte emocional, el deseo de movilidad y la planeación de futuro juegan a favor o en contra de la compra. Si consideramos el crecimiento económico, diríamos que tiene sentido que la gente compre. Viendo situaciones políticas inciertas a nivel mundial, uno diría que la gente tenderá a rentar en el futuro.

Leer: Por qué es tan caro rentar en la Ciudad de México

Tendencias de búsqueda inmobiliaria online en México

Según datos de comScore -la firma de medición de audiencias online más reconocida a nivel mundial- los más de 5 millones de mexicanos que buscan inmuebles por internet en el país realizan alrededor de 50 millones de búsquedas cada mes.

Los estados preferidos para comprar, vender o rentar casa o departamento son:

- Ciudad de México

- Estado de México

- Jalisco

- Puebla

- Nuevo León y

- Querétaro

Del total de usuarios, 60% buscan inmuebles en renta y 40% en venta. Quienes buscan rentar tienen un rango de edad de 25 a 34 años, mientras que los potenciales compradores van de 35 a 44 años edad. Las mujeres lideran la búsqueda de vivienda en venta, con 55%, mientras que las casas y departamentos en renta son buscados por hombres y mujeres sin distinción.

Leer: 3 precauciones antes de independizarte con roomates

*El autor es director de desarrollo de negocios de Vivanuncios.