Así gastan tu dinero los gobiernos estatales en México

El Índice de Información del Ejercicio del Gasto del IMCO mide si los gobiernos estatales son consistentes con sus discursos y promesas. Los gobiernos estatales gastan menos en inversión pública y rebasan el monto aprobado en rubros como comunicación social y servicios personales.

Por: Diego Díaz | @Diego_DiazP*

Anualmente, en los presupuestos de egresos aprobados por los congresos locales, las administraciones estatales plasman el destino previsto del gasto para dicho ejercicio fiscal; es decir, las “prioridades” a las cuales se destinarán los recursos públicos que estiman recibir. Sin embargo, las prioridades reales de los gobiernos estatales se evidencian a partir del seguimiento, o no, de los compromisos iniciales de gasto.

Para dar seguimiento al uso que se les da a los recursos públicos y si lo hacen en apego a los montos originalmente presupuestados, a finales del año pasado el IMCO elaboró el Índice de Información del Ejercicio del Gasto, el cual no solo analiza si los estados reportan su información financiera conforme a la normatividad de contabilidad gubernamental, sino que también permite conocer si el proceso de ejecución del gasto va acorde con lo planeado y presupuestado. En pocas palabras: si los gobiernos estatales son consistentes con sus discursos y promesas.

A continuación, se muestran algunos conceptos de gasto para los cuales las variaciones observadas, tanto al alza como a la baja, reflejan prioridades distintas a las plasmadas en los presupuestos de egresos estatales.

Gasto burocrático

El gasto burocrático es la suma del gasto en servicios personales; materiales y suministros; y servicios generales. A pesar de la existencia de programas de austeridad en la mayoría de las entidades; es decir, pese a la obligación de ajustar a la baja el gasto burocrático (salarios, suministros, servicios, entre otros), los estados no solo presupuestan una proporción importante y creciente de su gasto para este concepto, sino que, en general, gastan más de lo aprobado.

De acuerdo con datos de las cuentas públicas de los poderes ejecutivos estatales correspondientes al ejercicio fiscal 2016, 28 de las 31 entidades federativas con información disponible ejercieron en conjunto 84 mil 982 mdp (17%) adicionales a lo originalmente presupuestado (499 mil 984 mdp) por concepto de gasto administrativo.

No considera al estado de Baja California Sur para el cual no se disponía de información al momento de presentar el índice.

Comunicación social

Aunque el gasto en comunicación social se engloba dentro del gasto burocrático, sus variaciones dejan a la vista las “prioridades” de las administraciones estatales. A pesar de que en conjunto los gobiernos estatales presupuestaron 3 mil 994 mdp, terminaron gastando 139% más de lo aprobado (5 mil 535 mdp adicionales). En 18 estados hubo variaciones mayores al 100% en este concepto, es decir, más de la mitad de las entidades duplicaron al menos su gasto en comunicación social con relación a lo aprobado.

Más allá de lo plasmado en sus presupuestos de egresos, el análisis de las variaciones del gasto administrativo nos dice que, en la mayoría de los gobiernos estatales, la austeridad es más un elemento discursivo que una realidad.

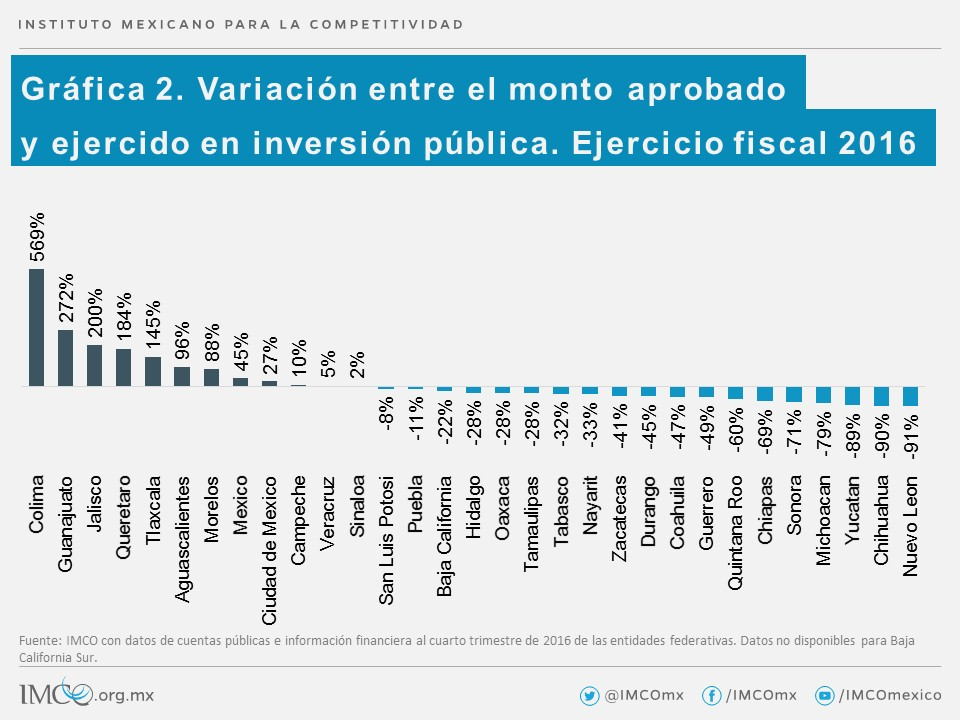

Menos inversión pública

A partir del análisis del gasto estatal en infraestructura durante 2016, confirmamos que la inversión pública no es una prioridad para buena parte de los gobiernos estatales a pesar de lo establecido en sus presupuestos, ya que existen diferencias muy marcadas entre lo que los ejecutivos estatales dijeron que iban a gastar y lo que terminaron gastando en este concepto.

Durante 2016, las 32 entidades federativas ejercieron en conjunto 10.6 mmdp (-9%) menos de lo presupuestado. A pesar de que los gobiernos estatales planearon ejercer en este rubro 113 mil 777 mdp, gastaron solamente 103 mil 171 mdp. Esto es, 19 entidades gastaron menos de lo presupuestado en infraestructura. De estas 19 entidades, 7 gastaron entre 60 y 91% menos. Destacan los casos de Nuevo León, que a pesar de que presupuestó 788 mdp, ejerció solamente 72 mdp, es decir, 91% menos de lo aprobado. De igual manera, en Chihuahua se gastó 90% menos de lo planeado, mientras que Yucatán tuvo una variación a la baja de 89%.

Conclusión

Si bien es cierto que los presupuestos aprobados son susceptibles de modificaciones a lo largo del año y que en ocasiones estas tienen una justificación técnica (algún desastre natural o alguna otra contingencia), también es cierto que las variaciones sistemáticas y significativas entre los montos aprobados y ejercidos son sintomáticas de un mal proceso de planeación y/o ejecución de los recursos públicos. Las variaciones injustificadas son posibles gracias a los amplios márgenes de discrecionalidad asociados a la falta de contrapesos democráticos por parte de los Congresos locales que deberían dar seguimiento al ejercicio de los recursos públicos. Al no darles seguimiento, los presupuestos de egresos se han convertido en cheques en blanco (una mera formalidad), a partir de los cuales la mayoría de los gobiernos estatales pueden gastar montos significativamente distintos a los aprobados. Estas variaciones, en muchas ocasiones, son evidencia de las “verdaderas prioridades” de las administraciones estatales.

A fin de cuentas, no importa si los gobiernos estatales prometieron austeridad o si comprometieron recursos a partidas presupuestales específicas como inversión pública, salud, seguridad o a algunos otros temas “prioritarios”. Las prioridades dejan de serlo cuando los presupuestos presentan variaciones ingentes sin que medie justificación alguna a la ciudadanía o a nuestros representantes. En pocas palabras, cuando los presupuestos son de juguete.

*Diego Díaz es Investigador del @IMCO.

También puedes leer: 10 cosas en las que el gobierno gastará el presupuesto de 2018