Reforma financiera mejora el acceso al crédito, pero aún hay riesgos

A pesar de que la reforma financiera ha logrado incrementar la penetración bancaria, aún queda camino por recorrer, sobre todo, frente a un entorno económico que avecina grandes retos este año.

Por KPMG

La reforma financiera buscaba lograr un incremento de la penetración bancaria medido con el otorgamiento de crédito en proporción del producto interno bruto (PIB) del país, mismo que en México se encontraba en los niveles más bajos de los países que integran la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y de países comparables, incluso dentro de América Latina.

Asimismo, con las diversas modificaciones a leyes y decretos publicados el 9 de enero de 2014, se esperaba que el sector financiero fuera un detonador del incremento del PIB.

A poco más de tres años de la promulgación de esta reforma, a continuación se muestra un análisis de algunas de las cifras que han reportado las instituciones de banca múltiple conforme a información publicada por la Comisión Nacional Bancaria y de Valores (CNBV) de las instituciones en sus balances generales con cifras al 31 de diciembre de cada año.

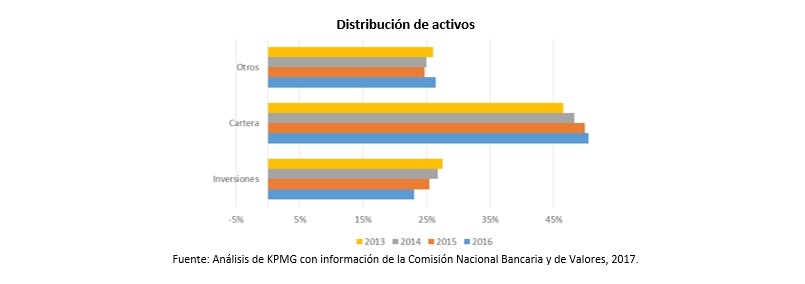

La gráfica siguiente muestra los activos totales reportados por las instituciones:

Las instituciones de banca múltiple han reportado crecimientos por arriba del incremento del PIB e incluso, a partir de 2015, con crecimientos de doble dígito. Sin embargo, lo más interesante es analizar adónde se ha canalizado el crecimiento de estos activos: es claro que se han dirigido principalmente a las actividades de crédito.

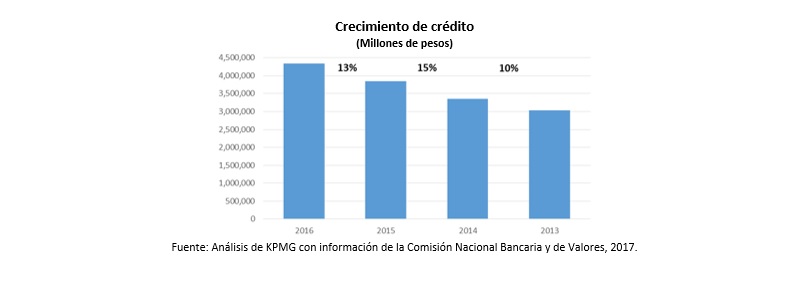

Asimismo, el otorgamiento del crédito ha mostrado crecimiento general de doble dígito:

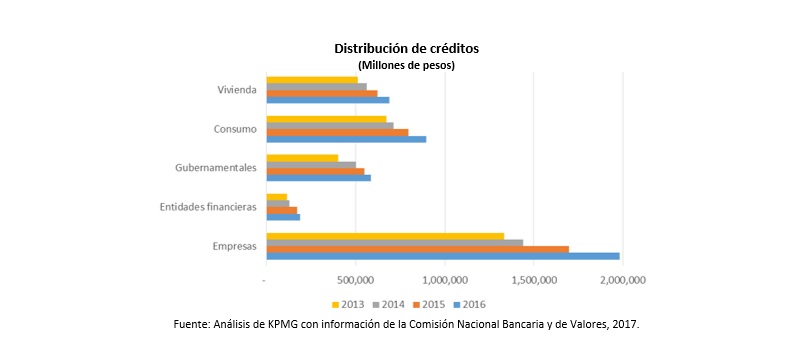

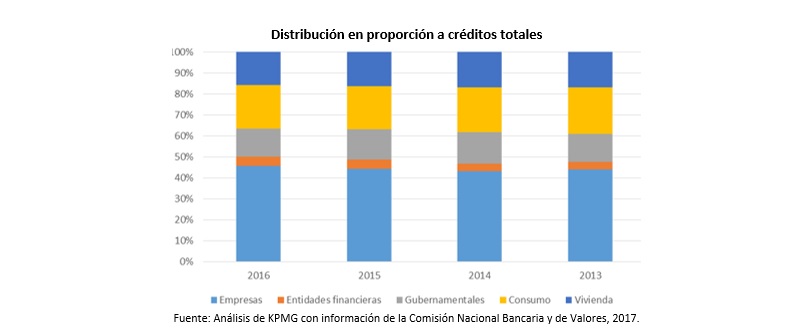

Además, la cartera de crédito ha mostrado crecimiento constante en cada uno de los tipos de crédito, como se muestra a continuación:

Conforme a datos del Banco Mundial, cuando se promulgó la reforma financiera, la penetración del crédito en el país se calculaba en 29% del PIB. De acuerdo con datos de esa institución, en 2015 se logró una penetración bancaria de 33%.

En opinión de la Asociación de Bancos de México (ABM), esta penetración al cierre de 2016 es de 34% o 35%, lo que ha marcado un avance importante, sobre todo, si comparamos las cifras con el índice existente al inicio del presente siglo de 15.5%, pero aun con camino por recorrer para la meta del gobierno federal de una penetración de 40% para el final del sexenio.

Asimismo, conforme a la información publicada por la CNBV, los índices de morosidad[1] al 31 de diciembre de 2016 se encuentran en 2.15, lo que muestra un avance importante contra el 3.36 que reportaban las instituciones al 31 de diciembre de 2013.

Esto demuestra solidez en el otorgamiento de los créditos en general. Específicamente, los créditos al consumo también han mostrado una ligera mejora reportando un índice de morosidad al 31 de diciembre de 2016 de 4.22 en comparación con el 4.96 del 31 de diciembre de 2013.

Por otro lado, el 31 de diciembre de 2016, la CNBV reportó que había 47 instituciones de banca múltiple registradas. Esto no muestra un incremento considerable en comparación con las 46 que se reportaban en 2013; sin embargo, cada día es más común la oferta de traspasos de saldos de créditos de consumo, la movilidad de hipotecas y la oferta de productos financieros a través de las denominadas fintech, que cada vez serán algo más común.

Aunque se han visto avances interesantes en las cifras que reportan las instituciones de banca múltiple, aún se puede trabajar en diversos temas. Entre ellos, en el facilitar créditos y reducir el costo de los mismos para las pequeñas y medianas empresas; en el incremento de educación financiera que permita a los usuarios tomar mejores decisiones en la contratación de productos financieros, y en el avance de la banca digital que facilite el acceso a servicios financieros y que atraiga a las nuevas generaciones.

Asimismo, hay que estar atentos al entorno económico en los siguientes meses. El periodo de tasas de interés bajas ha concluido y los mercados han realizado incrementos. Todo indica que esta tendencia continuará; por ello, más que nunca antes, los usuarios del sector financiero deberán poner mayor atención a índices como el costo anual total, las tasas variables contra las tasas fijas, y los periodos de pago.

[1] Cartera vencida / cartera total

* KPMG es una red global de firmas profesionales que proveen servicios de auditoría, impuestos y asesoría.