Factura del SAT: Cuidado con los detalles o no será deducible

Con la nueva factura del SAT, los contribuyentes deben de ser cuidadosos al hacer válidas las deducciones, pues será necesario contar con comprobantes que contengan una descripción muy detallada de los servicios prestados.

El sufrimiento de algunos contribuyentes con la nueva factura del SAT (la versión electrónica 3.3), puede incrementar si no realiza una descripción adecuada de los servicios que pretenda deducir.

La Suprema Corte de Justicia de la Nación estableció que, el comprobante fiscal debe contener una descripción clara del servicio prestado o el uso o goce que amparen, para que este sea deducible.

Por lo que si el contribuyente no desea que el fisco ejerza sus facultades de comprobación para verificar las deducciones, deberá ser muy cuidadoso con el llenado de la factura 3.3.

Lo anterior, en un escenario en el que el Servicio de Administración Tributaria (SAT) publicó varios catálogos que incluyen 53,000 bienes y servicios para que el contribuyente los identifique con una clave en la factura.

“… la descripción del servicio o del uso o goce que amparen (los comprobantes fiscales), invariablemente debe cumplirse especificando el servicio prestado o el uso o goce que amparen de manera clara, dando la idea de algo delimitado en sus partes o propiedades”, estableció hace unos días la Suprema Corte de Justica.

El Código Fiscal de la Federación indica en el artículo 29 A, fracción V que, los comprobantes fiscales deben incluir la cantidad, unidad de medida y clase de los bienes o mercancía, o en su caso, la descripción del servicio o del uso o goce que amparen.

La Corte y la factura del SAT

El fallo de la Corte se debe a que resolvió dos criterios contendientes sobre este tema. Uno venía del estado de Puebla y otro de Nuevo León.

El de Puebla decía que los comprobantes que amparan un servicio deben analizarse en un contexto como el del contrato de prestación y servicios, el cual se revisa para ver si es estrictamente indispensable. El de Nuevo León en tanto, decía que la descripción debe estar únicamente en el comprobante fiscal.

La segunda sala al resolver esta jurisprudencia, adoptó una postura intermedia entre los dos criterios.

“La Corte concluye que aunque el comprobante fiscal sí debe describir el servicio que se está prestando, excepcionalmente también puede detallarse en otro documento, como los contratos que se utilizan entre las partes para pactar la prestación del servicio” explicó Juan de la Cruz Higuera Ornelas, integrante de la Comisión Fiscal – Sur del Colegio de Contadores Públicos de México.

Agregó que, si bien el artículo 29 a fracción V se debe interpretar como que se obliga a que el contribuyente señale una idea general del servicio prestado y se delimiten sus partes y propiedades, pero al considerar que puede haber una infinidad de servicios lo importante es que se detalle el núcleo esencial.

“La recomendación es que sin caer en exageración traten de detallar lo más que puedan el servicio prestado en el comprobante fiscal, independientemente de que tengan otro soporte documental como los contratos”, comentó el especialista.

Por ejemplo, si un contribuyente contrata el servicio de un arquitecto, en lugar de poner una descripción como “servicio de arquitectura” puede detallarla como “servicios de arquitectura relacionados con la elaboración de planos para una casa habitación”.

En caso de que el SAT decida ejercer sus facultades de comprobación para la deducción, el contribuyente podrá entregarle el contrato del servicio.

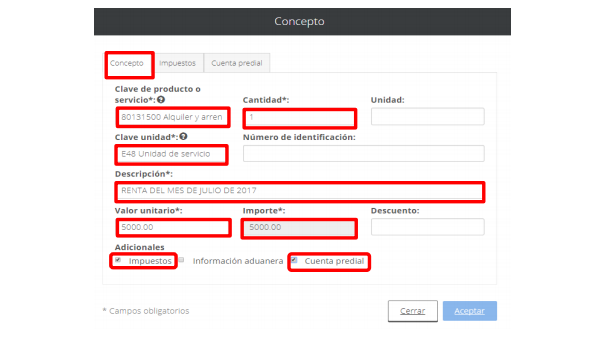

En el apartado de concepto de la versión 3.3 de la factura del SAT se encuentra el campo de “descripción”, además, el contribuyente debe relacionarlo con la clave más adecuada de los catálogos de servicios. El SAT otorgó una prórroga hasta el 30 de junio de este año, para que, en caso de que exista un error o discrepancia al registrar la clave de unidad de medida, la clave del producto o del servicio, no se considere una infracción.

Si el producto específico no está en el catálogo, el contribuyente puede usar la clave del producto o servicio que lo englobe.

Tras el periodo de gracia, en caso de cometer errores en la clave de los productos o servicios, los contribuyentes enfrentarán estas multas:

- Persona física: de 1,240 pesos a 2,410 pesos.

- Persona moral: de 13,5470 pesos a 77,580 pesos y en caso de reincidencia el fisco podrá clausurar sus actividades de tres a 15 días.

- Donataria autorizada: de 12,070 pesos a 69,000 pesos y en caso de reincidencia se le revocará su autorización.

Por otro lado, el gobierno indica que, si en la factura del SAT se registra un uso de comprobante fiscal diferente al que el receptor le da, no será necesaria alguna aclaración o corrección, ni será motivo de cancelación, la factura se considera válida para efectos fiscales de deducción o acreditamiento, el contribuyente podrá aceptar o modificar la propuesta de clasificación de sus facturas que le presente el SAT en sus declaraciones prellenadas.

Leer más:

Qué obtiene de ti el SAT con los cambios en las facturas

Las 5 obligaciones con el SAT que deberás cumplir en 2018

Paso a paso: Cómo llenar el nuevo formato de factura