El arte de gastar sabiamente: pagos fijos o meses sin intereses

En esta temporada de ofertas te vas a encontrar ofertas a meses sin intereses que te pueden convenir, pero ¿sabes aprovecharlas?

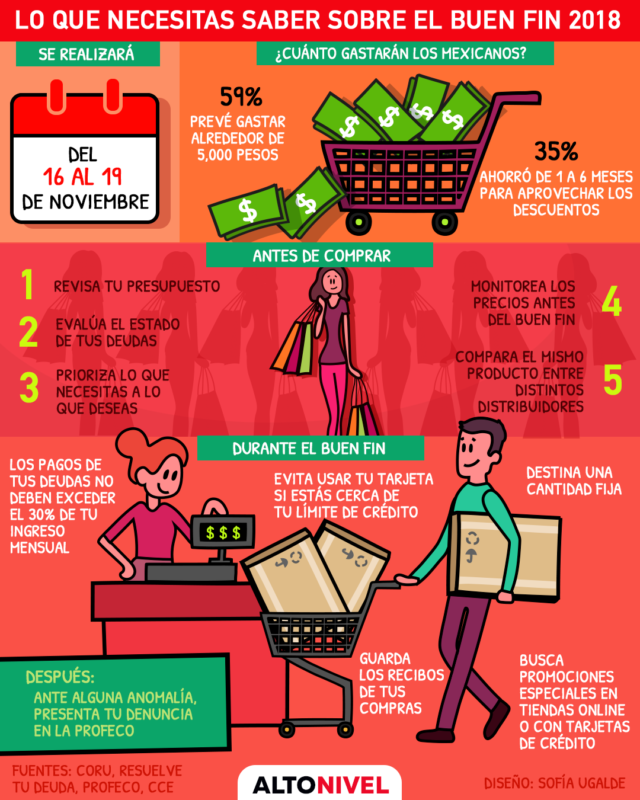

El Buen Fin ya está cerca y en esta edición 2018, que se llevará a cabo del 16 al 19 de noviembre, se prevé que 6 de cada 10 mexicanos gastará alrededor de 5 mil pesos en promedio, de acuerdo con un sondeo realizado por Resuelve tu Deuda.

Esto equivale al 52% de los ingresos mensuales, si tomamos en cuenta que los 341 entrevistados tienen un salario estimado de 9 mil 600 pesos, explica la reparadora de crédito.

Aunque el propósito del Buen Fin es fomentar el comercio con descuentos, rebajas, meses sin intereses y mensualidades fijas, sin embargo, no quiere decir que resulte conveniente para todos. En especial si no tienes control sobre tus deudas.

Lee: 5 errores que convierten tu tarjeta de crédito en una pesadilla

Tan solo en 2017 se registró que alrededor del 19.3% del saldo de crédito fue ocupado en compras a meses sin intereses y 20.8% a promociones con intereses, reportó el Banco de México (Banxico) respecto a la séptima edición del Buen Fin.

Esto obedece a que los meses sin intereses y los pagos fijos son las formas de pago más llamativas. Desde el primer pago, que pareciera poco, te puedes llevar el producto a casa, sin necesidad de pagar al contado y mejor aún si acomodas las cifras a futuro: 12, 24 y hasta 48 meses resultan lejanos y fáciles de liquidar, ¿verdad?

Sin embargo, debes estar alerta porque las modalidades de pago a meses sin intereses y pagos fijos, son los más engañosos. Antes de aventurarte a pasar la tarjeta de crédito este Buen Fin, te dejamos algunos criterios que debes tomar en cuenta.

¿Qué son los meses sin intereses?

Es una forma de pagos a plazos que ofrecen ciertos establecimientos con la ayuda de los bancos que emiten tarjetas de crédito. Tanto el negocio como el banco estipulan el tipo de promoción y el tiempo, para que el usuario pueda terminar de pagar su compra.

El pago se hace en parcialidades y en principio, sin algún cargo de interés. Toma en cuenta que cada mes deberás pagar el monto acordado porque si no lo haces, se te cobrará un interés.

¿Y los pagos fijos?

Este tipo de compromisos sí incluyen intereses, y varían según el plazo en el que se pagará el producto. Mientras más largo es el plazo de pago, más alto será el costo final.

Esta modalidad adquisitiva funciona para cuando necesitas un producto de manera inmediata, pero no cuentas con el dinero suficiente.

depositphotos

depositphotos Cuídate y cuida a tu tarjeta de crédito de los meses sin intereses

Recomendaciones para tomar en cuenta en ambos casos:

- Piensa en tu compra

¿Realmente necesitas esa pantalla plana último modelo o solo se te ocurrió porque la viste y la promoción te convenció de comprarla?. Es de suma importancia priorizar las necesidades a los gustos.

- ¿Cuánto vas a pagar?

La fórmula para saber cuánto te costará es sencilla, suma tus ingresos, resta los egresos fijos , divide el importe de la compra entre el número de pagos a los que te estás comprometiendo y cerciórate de que correspondan a tu presupuesto. Antes de adquirir un nuevo producto, toma en cuenta que el cargo de lo que compres se sumará al de otros productos que hayas adquirido.

- Contrasta los precios

Conocer los diferentes precios de un producto te puede ayudar a gastar menos y saber si te conviene, o no, pagar a meses sin intereses, pagos fijos o si lo compraras de contado.

- ¿En qué estás gastando?

No es lo mismo gastar en un producto cuya vida es mayor que la de tu deuda a comprar un producto que durará menos de lo que te llevará pagarlo. Por ejemplo, es más conveniente endeudarse por productos como electrodomésticos, cuya utilidad es más duradera.

- ¡Paga a tiempo!

Si ya decidiste utilizar la tarjeta de crédito, no olvides anotar en tu calendario cada cuándo debes pagar y/o las fechas en las que te descontarán. Recuerda que por cada día que no pagas a tiempo, se genera un recargo.

- Verifica que la promoción sea válida

Antes de firmar el voucher, fíjate que la cantidad que aparece es la correcta y que coincide con la copia que te entrega el comercio, además debe especificar que la compra fue a meses sin intereses, pues si firmas sin que éste lo diga, después no podrás reclamar.

Guarda los vouchers y tickets de compra pues servirán como comprobantes en caso de detectar alguna anomalía en tu estado de cuenta. Los cajeros o vendedores por ningún motivo deben anotar tu dirección o número telefónico.

- Liquida tu adeudo

Recuerda liquidar el monto restante de la promoción antes del plazo establecido. En algunos bancos tienes que avisar que deseas pagar el total, directamente en sucursal o por teléfono, de lo contrario cualquier pago que realices a tu tarjeta se tomará como saldo a favor y te seguirán cobrando la mensualidad sobre promociones.

¡No te excedas con las compras y no sobreendeudarte este Buen Fin!

Sofía Ugalde

Sofía Ugalde Todo lo que debes saber para este Buen Fin

Con información de Condusef.