Créditos a tasa variable: ¿el comienzo de la pesadilla Millennial?

Millennial, recuerda, tus créditos siempre deben ser a tasa fija, evite las tasas variables en tus créditos.

Aunque sus nombres lo dicen todo, es importante hacer énfasis en las diferencias del tipo de tasas (variables o fijas) para que las nuevas generaciones se mantengan informadas, como es el caso de la generación Millennial. Hoy día el sistema financiero mexicano ofrece una relevante variedad de productos, muchos de ellos orientados a la protección financiera de los usuarios, todo es cosa de que se identifiquen.

No siempre fue así, hubo épocas no muy lejanas en las cuáles la oferta era limitada y, sobre todo, existía un elevado riesgo, sobre todo en el mercado de crédito.

El drama de las tasas de interés… en épocas no tan lejanas

Hace poco más de dos décadas adquirir un crédito, cualquier que fuera, significaba un enorme riesgo financiero porque quienes prestaban, los bancos, solamente ofrecían tasas de interés que se ajustaban de acuerdo a las condiciones de los mercados, por lo tanto, los pagos del crédito tenían un elevado nivel de incertidumbre.

El mayor reflejo del riesgo financiero en el que se incurría fue el colapso de diciembre de 1994, mismo que de la noche a la mañana multiplicó el costo de los créditos vigentes a niveles insostenibles para personas físicas y morales; este problema y sus graves consecuencias para las economías familiares, personales, empresariales y nacionales, se resume en una sola palabra, que la mayoría de los mexicanos hemos escuchado en varias ocasiones: Fobaproa.

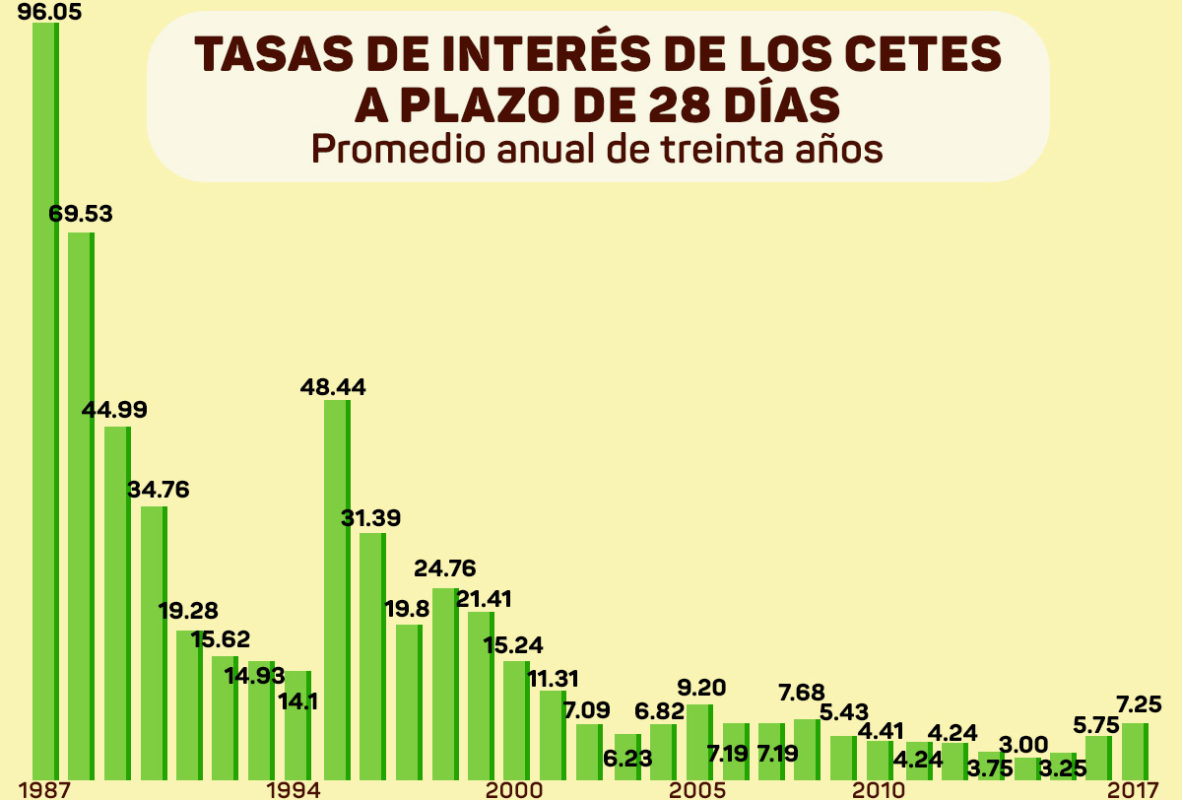

Las tasas de interés empezaron a bajar de manera relevante en 1993, junto con el descenso de la inflación y una serie de medidas de corte monetario que, aparentemente, dieron estabilidad a los mercados financieros.

Sofía Ugalde y Antonio Sandoval

Sofía Ugalde y Antonio Sandoval Tasas

A principios de 1994 la tasa de los Certificados de la Tesorería de la Federación (Cetes) rompió el piso de doble dígito y se colocó en un mínimo histórico para entonces de 9.3 por ciento, todo un hito para ese momento en la historia financiera de México.

Sin embargo, el deterioro de las finanzas nacionales empezó a ser muy evidente a mediados de ese mismo año, y con ello el repunte de las tasas, entre otras cosas.

El promedio de la tasa de los Cetes en 1994 fue de 14.10 por ciento, elevado respecto a sus mínimos del año, pero todavía faltaba lo peor.

No, se equivocó amable lector, lo peor no fue ni siquiera que las tasas de interés subieran a consecuencia de la inestabilidad financiera del país, lo peor era que TODOS los créditos en el sistema financiero mexicano estaban ligados en ese entonces a la que prácticamente era la única modalidad de tasa de interés vigente: la tasa variable. Es decir, aquella que ajustaba los costos de los créditos de acuerdo a las condiciones del mercado, por lo general, esos costos se ajustaban al alza.

Llegó diciembre de 1994, todos sabemos la historia. Al final de 1995 el promedio de la tasa de interés de los Cetes se colocó en 48.44 por ciento, tasa de interés que resultaba 3.4 veces superior a la registrada un años antes. Dicho de otra manera, los sujetos de crédito que tenían préstamos vigentes al momento del colapso financiero vieron crecer el costo de su deuda en 3.4 veces, siempre y cuando los bancos aplicaran sus tasas nominales; sin embargo, como sabemos, las instituciones bancarias tienen un margen de intermediación que aplican a los usuarios del crédito (costo adicional), y que eleva el pago de los créditos.

De acuerdo con cifras de la época, en promedio los créditos se elevaron a niveles cercanos al 100 por ciento, sobre todo aquellos relacionados con tarjetas bancarias, automóviles, préstamos para Pymes y personales.

Tasa fija y ya; jamás acepte tasa variable, tampoco un esquema mixto

Como señalamos al inicio, el desarrollo del sistema financiero ha permitido que los bancos y otras instituciones de crédito ofrezcan préstamos atados a tasa fija, si su banco no lo hace entonces no pierda más el tiempo, pero, sobre todo, no exponga su dinero y su patrimonio.

Todo crédito a tasa fija tiene la particularidad de que pase lo que pase su costo no tiene variación alguna, es decir, nunca vivirá en carne propia el drama de otras generaciones cuando vieron elevarse al cielo el pago de sus créditos.

Es importante señalar que algunas instituciones han tomado dos modalidades y las añadieron a su oferta crediticia: préstamos a tasa variable y préstamos con tasa mixta, es decir, una parte de tasa variable y otra de tasa fija.

Evítelos en la medida de lo posible; como hemos señalado, los créditos a tasa variable son un gran riesgo, aunque hoy no vemos condiciones, tampoco podríamos asegurar bajo ninguna circunstancia que no habría un colapso financiero que llevara las tasas de interés muy alto, como sucedió en 1994. Así, en los créditos a tasa mixta la parte variable del préstamo significa un elevado riesgo que, igualmente, podría afectar su patrimonio.

En estos tiempos de volatilidad financiera no olvide mantenerse atento a lo que suceda en las finanzas nacionales, sobre todo si está relacionado con su patrimonio.