Escenarios para el aumento o no de la tasa de interés

Banxico tiene espacio para esperar antes de seguir a la Fed dada la baja inflación y el lento crecimiento. El primer aumento en México ocurriría hasta marzo de 2016.

Creemos que el Banco de México (Banxico) no aumentará su tasa de interés objetivo el 21 de septiembre. La inflación sigue disminuyendo, el crecimiento es flojo, los flujos de portafolio continúan siendo positivos, y el peso (MXN) se ha estabilizado, aunque en niveles débiles. El riesgo para nuestro pronóstico es que Banxico aumente su tasa en 25 puntos base (pb). La probabilidad de que esto suceda aumenta si la Reserva Federal de Estados Unidos (Fed) incrementa sus tasas el 17 de septiembre y si además, en consecuencia, el MXN se deprecia abruptamente.

Un caso más convincente en contra de un aumento en las tasas

En junio dijimos que Banxico no tenía prisa por aumentar las tasas. En aquel entonces el mercado esperaba un aumento de 25pb en septiembre y otro aumento de 25pb antes del final del año, presumiblemente siguiendo los movimientos de la Fed. Actualmente, el mercado sólo espera un aumento de Banxico de 25pb para 2015, nuevamente reflejando las expectativas del mercado respecto a la Fed. Pero el consenso de analistas sigue previendo un aumento de Banxico en septiembre. Creemos que los argumentos en contra de un aumento de las tasas de Banxico en septiembre son más convincentes hoy que en junio.

Continúa la desinflación

En abril de 2015 la inflación fue de 3.06%, pero .ahora está en 2.59% (2.53% interanual en la segunda quincena de agosto). Esta desinflación es destacable frente a la importante depreciación del MXN. Pero creemos que es una consecuencia de la efectividad del modelo macroeconómico que adoptó México después de la crisis del tequila: un tipo de cambio de libre flotación que sirve como un amortiguador en contra de choques externos. Y funciona como amortiguador, porque el traspaso hacia la inflación ha sido limitado. Además, la inflación se encuentra por debajo de su objetivo del 3%, y las expectativas de inflación para 2015-2016 han caído recientemente, mientras que aquellas posteriores a 2016 se mantienen bien ancladas en su nivel tradicional de 3.5%.

También puedes leer: .Depreciación del peso, amortiguador para la economía

Actividad débil

La manufactura se redujo 5.3% a tasa mensual anualizada ajustada por estacionalidad en julio y ha mostrado contracciones mensuales en tres de los últimos seis meses. La economía sigue creciendo a paso moderado, por debajo del potencial. Además, la tasa de desempleo se ha mantenido estable durante 2015. Estimamos que la brecha del producto y del desempleo se mantengan negativas en 2015 y la mayor parte del 2016. Hay que recordar que Banxico recortó su pronóstico de crecimiento del PIB por debajo del consenso en su último reporte trimestral en agosto (un recorte de 40pb, para establecer un intervalo de 1.7 – 2.5%).

También puedes leer: .Banxico recorta meta de crecimiento por 4T consecutivo

El peso se ha estabilizado, aunque en niveles débiles

Quizá la principal causa de un aumento de Banxico pudiera ser para apoyar al peso, que se ha depreciado 14% en 2015. Además, desde que el pasado 24 de junio dijimos que Banxico permanecería en espera en 2015, el peso se ha depreciado 8.5%. Banxico podría aumentar las tasas argumentando temores de que la depreciación pueda llevar a la inflación fuera su objetivo, o que la depreciación genere inestabilidad financiera. Pero como dijo el Gobernador Carstens en Jackson Hole, “Hasta ahora no hemos visto eso”. Ahora, hay que considerar que una parte de la depreciación es real (la respuesta a los choques en términos de intercambio y menor crecimiento del PIB) y que por lo tanto un banco central no la debería combatir. También hay que considerar que el MXN está subvaluado (en nuestro modelo Compass) y que existe una posibilidad de que una vez que el riesgo global caiga el peso se aprecie sin necesidad de que el Banxico aumente sus tasas.

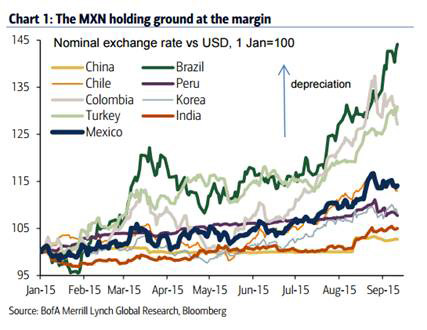

Junto con ello hay que tener en cuenta que la depreciación no ha estado fuera de línea con respecto a lo que ha sucedido en otros mercados emergentes (lo que indica que hay factores globales en juego) y que el peso se ha mantenido estable (Chart 1). Creemos que el camino correcto para enfrentar la volatilidad en los mercados de divisas es intervenir, justo como México lo ha estado haciendo. Prevemos que, si fuera necesario, la primera línea de defensa tendría que ser aumentar la intervención en lugar de incrementar las tasas de interés.

No hemos visto salidas de flujos de portafolio, por ahora

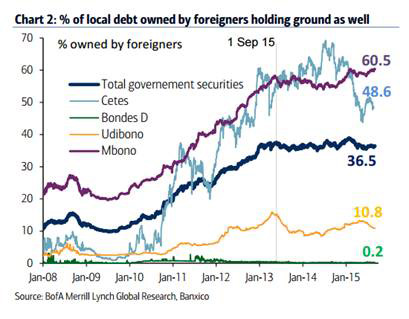

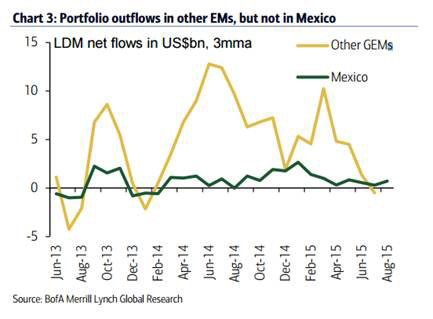

La principal preocupación si Banxico no realiza un movimiento antes que la Fed o incluso si no la sigue de forma inmediata son las salidas de inversiones de cartera. Pero por ahora el porcentaje de deuda local en manos de extranjeros se mantiene estable en 36% y todo lo que hemos visto son cambios en los portafolios entre instrumentos mexicanos (Chart 2). Otros mercados emergentes ya están enfrentando salidas de inversiones de cartera, pero no es el caso de México (Chart 3). En nuestra visión, los flujos de cartera son una función de los fundamentales y en el corto plazo de las diferencias en la política monetaria (Mexico vs Estados Unidos). Pero nosotros vemos que México cuenta con fundamentales sólidos (por lo menos frente a otros mercados emergentes) y la reciente promesa de una consolidación fiscal es un ejemplo de ello. Mientras la Fed normaliza su política monetaria es natural que existan salidas de capital, de la misma manera en que hubo entradas cuando la Fed relajó su política monetaria. Pero no prevemos salidas masivas de México.

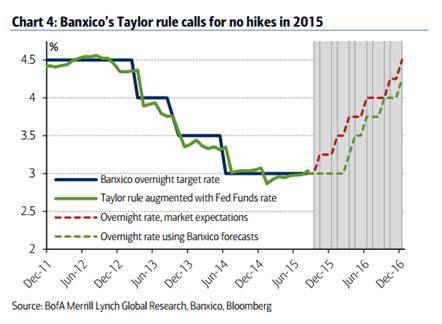

Eventualmente Banxico aumentará sus tasas

No decimos que Banxico no aumentará o no debe aumentar las tasas. En lugar de eso nuestro argumento es que Banxico tiene espacio para esperar antes de seguir a la Fed dada la baja inflación y el lento crecimiento. Una vez que la economía se encuentre mejor posicionada, probablemente en 2016, creemos que Banxico se embarcará en su propio ciclo de alzas para mantener su política monetaria relativa a la Fed y de esa forma moderar las salidas de cartera. Una simple regla de Taylor que considera la brecha de la inflación, la brecha de salida y la tasa de fondos de la Fed ilustra este punto. Usando los pronósticos de Banxico, el primer aumento ocurriría hasta marzo de 2016, incluso si la Fed aumenta 25pb en septiembre y luego otros 25pb en una reunión posterior (Chart 4).