¿Qué le espera a la economía mexicana en abril?

Entre los principales riesgos de la economía, están una menor producción de petróleo se mantiene como riesgo a las finanzas públicas y al crecimiento del PIB.

La economía continúa con su recuperación liderada por exportaciones manufactureras a Estados Unidos. Pero el gasto agregado interno también aumenta mientras la inversión privada y el consumo se fortalecen.

Sin embargo, la recuperación no es fuerte porque las exportaciones de petróleo están cayendo y las exportaciones no-petroleras se han desacelerado. Menores ingresos petroleros y la reducción del gasto público, así como el posible aumento de las tasas de interés en EU y México eventualmente frenarán el crecimiento del PIB.

El Banco de México (Banxico) tiene tiempo para esperar a que la Reserva Federal (Fed) aumente primero las tasas porque no ha habido un impacto claro de la depreciación del peso (MXN) en los precios y hasta ahora, la brecha de producción se mantiene negativa.

Principales riesgos

Vemos riesgos a la baja ya ante la llegada de las elecciones aumentará la volatilidad en la arena política y las reformas estructurales siguen en la fase de implementación. Una menor producción de petróleo se mantiene como riesgo a las finanzas públicas y al crecimiento del PIB.

Como riesgos externos, un crecimiento menor a lo esperado en el PIB de los Estados Unidos y una normalización desordenada de la política monetaria estadounidense, además de los bajos precios del petróleo.

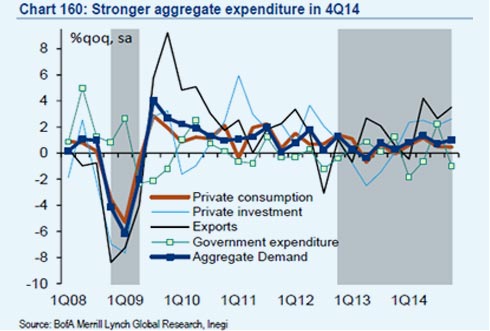

Exportaciones y gasto privado impulsando el crecimiento del PIB

México sigue con la recuperación de la actividad económica, impulsada por las exportaciones no-petroleras a EU y con el apoyo de la inversión privada y el consumo.

Las exportaciones y el gasto privado fueron los mayores contribuyentes al crecimiento del PIB del 4T14, pero el gasto público fue un lastre inesperado (Chart 160).

El gasto público aumentó 0.4pp del PIB en 2014 comparado al 2013, pero la contribución al crecimiento del PIB durante el año fue nula.

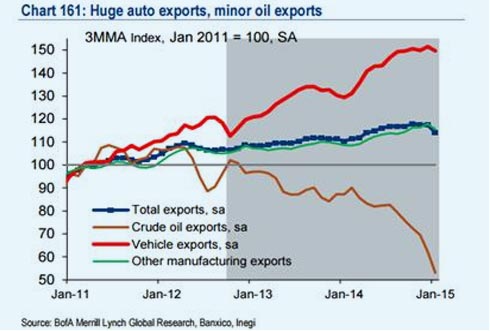

Aumentan exportaciones de autos, caen exportaciones de petróleo

A pesar de la larga contribución de las exportaciones al crecimiento del PIB en los últimos tres trimestres de 2014, las exportaciones totales cayeron recientemente. Las exportaciones petroleras van en caída libre y las no petroleras se han moderado (Chart 161).

Prevemos que la debilidad de las exportaciones no petroleras dure poco tiempo, pero las petroleras probablemente no se recuperarán pronto.

Las exportaciones petroleras seguirán a la baja, impulsadas por una baja producción y bajos precios. La producción cayó 8.9% interanual durante los primeros dos meses del año y se mantiene como el principal riesgo interno a la baja.

No prevemos que las exportaciones petroleras se recuperen pronto, pues vemos que los precios del petróleo se mantendrán bajos durante un tiempo y la producción sigue teniendo riesgos a la baja.

La producción de petróleo solamente aumentará después que la reforma energética logre sobreponer la producción en los grandes pozos actuales; algo que en nuestra perspectiva tardará años en suceder.

Las exportaciones no petroleras se han debilitado recientemente en seguimiento a una serie de datos por debajo de las expectativas y a débiles datos sobre manufactura, incluyendo el PMI de Estados Unidos.

Pero prevemos que las exportaciones manufactureras mejoren en los próximos meses mientras EU se recupera con un mejor clima. Las nuevas plantas automotrices en México también deberían ayudar, así como un peso débil.

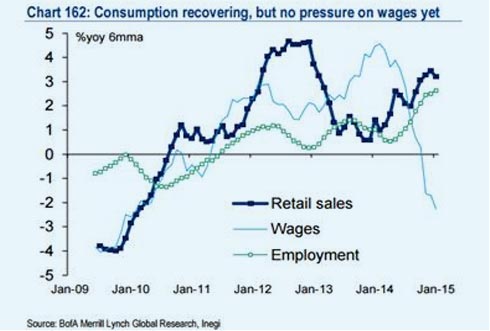

El consumo privado se fortalece

Varios indicadores indican una recuperación en el consumo privado. Notablemente, las ventas al menudeo aumentaron 4.7% interanual en enero, por encima de las expectativas. La recuperación no sólo se da por un efecto base, pues las ventas al menudeo aumentaron 2.2% mensual ajustado por estacionalidad, la mayor tasa de crecimiento desde noviembre 2013.

La tendencia de crecimiento de las ventas al menudeo muestra una buena recuperación aunque con un poco de volatilidad (Chart 162). Los determinantes del consumo: creación de empleos, desempleo, créditos, remesas y confianza; todos apuntan a un consumo más robusto.

La paradoja del gasto público

El déficit público aumentó casi 1% del PIB en 2014 en comparación al 2013, lo que debió haber ayudado al crecimiento del PIB. Sin embargo, la contribución del gasto público al crecimiento del PIB en 2014 fue de cero. Identificamos tres factores que explican esta paradoja.

► En primer lugar, el total de ingresos cayó 0.4% del PIB, ya que la caída en ingresos petroleros fue mayor al aumento en ingresos fiscales. Los menores ingresos petroleros fueron afectados por una menor producción durante el año y por la caída de los precios al final del año.

► En segundo lugar, el multiplicador fiscal en el gasto es bajo en México, probablemente alrededor del 0.3. Como resultado de esto, el aumento de 0.4pp del gasto público en 2014 no fue suficiente para impulsar el crecimiento del PIB significativamente.

► El tercer factor es el rezago en el impacto del gasto público en el crecimiento, sobre todo con vista a las elecciones en junio. Prevemos que el gasto tenga una mayor contribución al crecimiento del PIB en el primer semestre de 2015, antes de que el ya anunciado recorte al gasto público frene el crecimiento del PIB al finales del 2015.

Banxico puede esperar

Para mantener la relativa política monetaria con EU y minimizar los riesgos de una salida de inversión de portafolio, el Banco de México está listo para aumentar las tasas al mismo tiempo que la Fed.

Ya que la brecha de producción permanecerá negativa durante 2015, y la inflación se mantendrá cerca del objetivo del Banco, prevemos que Banxico esperará a conocer el plan de la Reserva Federal antes de subir sus tasas.

De la misma manera, el impacto de la depreciación del peso (MXN) en la inflación ha sido limitado hasta ahora. Prevemos un traspaso de los movimientos del tipo de cambio a los precios en los próximos meses (Chart 163), pero sin presiones de demanda para la inflación. La inflación debería terminar en 2015 alrededor del 3.2%.

De cualquier manera, en nuestra visión el MXN es la variable clave a observar, una depreciación extrema podría traer un aumento anticipado de las tasas del Banco de México.