Ventajas fiscales del ahorro voluntario para tu retiro

Estas alternativas de ahorro tienen un esquema de deducción para personas físicas aplicable en la presentación de la declaración anual de impuestos.

Seguramente alguna vez escuchaste la frase “quién fuera niño para no tener preocupaciones”. Cuando llegamos a la edad adulta enfrentamos una serie de decisiones de vida: el enganche de una casa, comprar un coche, viajar, hacer un postgrado en el extranjero, arrancar un negocio, comprar un seguro de vida, en fin.

La gran mayoría de estas decisiones se fijan sobre metas de ahorro de corto y mediano plazo, que con dedicación y constancia se pueden alcanzar en unos cuantos años. Pero, ¿qué hay respecto a las decisiones de más largo plazo, por ejemplo, asegurar una vida plena en la edad de retiro?

Vivir sin preocupaciones durante la vejez implica concretar una serie de objetivos financieros durante tu vida laboral. Debes tener en cuenta que gastar todo tu ingreso no es opción, fijarse metas y planificar el gasto es pieza clave. Es tan sencillo como llevar un registro ordenado de cuánto y en qué gastar.

Según resultados de diversas encuestas [1], el interés por el retiro tiene diferentes etapas durante la vida de un adulto. Los más jóvenes ven el retiro muy lejano, ahorran poco en general y quiénes sí ahorran regularmente se centran en metas de más corto plazo. Para los adultos con familia, gastos médicos, escolares e hipotecarios representan gran parte del destino de sus ingresos –ahorrar podría significar un lujo-.

Es hasta los 45-50 años cuando las personas empiezan a preocuparse por cómo vivirán en su retiro. Un resultado interesante de las encuestas es que 9 de 10 personas encuestadas dice que sí quiere tener dinero para disfrutar su vejez; desafortunadamente en la práctica, no ahorran o empiezan a ahorrar tarde.

Algunos datos interesantes

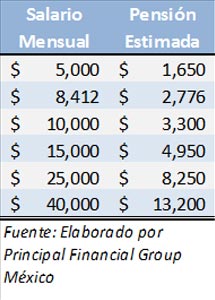

Todas las personas que cotizan al Instituto Mexicano del Seguro Social (IMSS), conforme la Ley del Seguro Social ahorran de forma obligatoria el 6.5% de su sueldo a su cuenta de retiro en Afore (1.125% a cargo del trabajador y 5.375% a cargo de su empresa y el gobierno); según cálculos actuariales de diversas instituciones, ahorrando este porcentaje cada mes de forma continua hasta cumplir los 65 años apenas alcanzarán una pensión aproximada de 33% de su último sueldo.

La esperanza de vida al retiro en México es de 82 años para hombres y 84 años para mujeres. Esto significa que con una edad de retiro de 65 años, se requerirán ahorros suficientes para cubrir en promedio 18 años de vida inactiva.

Por ello, el 6.5% del sueldo es un ahorro insuficiente para lograr una pensión digna. Una pensión adecuada, aproximadamente del 70% del último sueldo, requerirá que las personas ahorren para el retiro de forma constante entre 14% y 16% su ingreso total bruto.

Todos tenemos la oportunidad de formar un patrimonio y seguridad financiera para el retiro, etapa de la vida en que estaremos más vulnerables porque no existe garantía de que los hijos o el gobierno se harán cargo de nosotros.

Ahorrar para el futuro cuesta, implica dejar de gastar hoy; sin embargo, cuando se analizan sus beneficios, lo único que se necesita es voluntad.

Los sacrificios tienen recompensas

Además del ahorro obligatorio para el retiro, existe la posibilidad de ahorrar de forma voluntaria en la cuenta de retiro Afore, en un plan personal de retiro o algún otro instrumento de ahorro de largo plazo autorizado.

Conforme la Ley del Impuesto sobre la Renta (LISR), estas alternativas de ahorro tienen un esquema de deducción para personas físicas aplicable en la presentación de la declaración anual de impuestos. Esto significa que, con ahorrar voluntariamente para el retiro se podría recuperar parte de los impuestos sobre la renta pagados en el año fiscal.

El monto máximo deducible actualmente es de 10% de los ingresos acumulados en un año sin exceder 4 salarios mínimos anuales del ejercicio fiscal, conforme el artículo 151 de la LISR.

Este límite permite deducir el monto de gastos personales realizados en el año por concepto de intereses hipotecarios, médicos, dentales, hospitalarios, funerales y escolares, y también permite deducir el monto de las aportaciones complementarias de retiro, aportaciones a cuentas de planes personales de retiro o aportaciones voluntarias destinadas para ser utilizadas al llegar a la edad de retiro de 65 años.

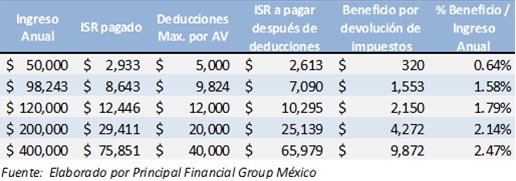

Por ejemplo, de acuerdo con el artículo 152 de la LISR, una persona que gana 400,000 pesos anuales paga un impuesto sobre la renta total de 75,851 pesos.

Dado este nivel de ingreso puede deducir hasta un máximo de 40,000 pesos por concepto de aportaciones complementarias en su cuenta de retiro en Afore, en un plan personal de retiro o algún otro instrumento de ahorro de largo plazo autorizado, que resultará en un pago de impuestos sobre la renta de 65,979 pesos en lugar de 75,851 pesos.

En este caso se genera un efecto positivo inmediato en los ingresos por concepto de devolución de impuestos igual a 9,872 pesos en el ejercicio fiscal. ¿Por qué? Porque las deducciones personales para personas físicas reducen el monto total de ingresos –base gravable– sobre el cual se calculan los impuestos sobre la renta a pagar.

Adicionalmente, las aportaciones complementarias de retiro y de ahorro voluntario que son administradas por las Afore e invertidas en Sociedades de Inversión generan rendimientos derivados de su inversión.

Durante 2014, según datos de la CONSAR, el ahorro voluntario otorgó rendimientos neto de comisiones promedio anualizado de 6.47%; superior a los rendimientos otorgados por productos bancarios de ahorro como Cetes 91 días (2.92%) o sociedades de renta fija (1.6%) en el mismo año [2].

Así que, siguiendo con el ejemplo anterior, un ahorro voluntario como aportaciones complementarias de retiro en Afore de 40,000 pesos, generaría en un año un saldo final de 42,560 pesos. En este caso, el monto total de ahorro voluntario más los rendimientos generados se acumularán y entregarán a la edad de retiro.

El ahorro voluntario podría generar un impacto positivo en los ingresos de una persona mediante dos vías: aprovechamiento de las deducciones fiscales, efecto inmediato en la presentación de la declaración anual de impuestos; y rendimientos derivados de su inversión, efecto obtenido en el largo plazo hacia el momento de la jubilación.

Los beneficios de ahorrar para tu retiro son mayores que los costos por no hacerlo. El ahorro para el retiro te ofrece la oportunidad de apostar a tu futuro, la oportunidad de brindarle seguridad financiera a tu familia y la posibilidad de vivir plenamente durante tu vejez.

Fuentes:

[1] Encuesta HSBC en 2015, Encuesta UNAM y Banamex en 2014, Encuesta AMAFORE en 2012, por mencionar algunas.

[2] Banxico.

Te puede interedar también:

.8 gastos que puedes deducir y no sabías

.