México tendrá recuperación más débil a lo esperado

La economía sigue en modo de recuperación, pero es más débil de lo estimado por las exportaciones petroleras y las preocupaciones sobre la inseguridad.

La economía mexicana continúa en modo de recuperación, pero la recuperación es más débil a lo esperado. Recientemente hicimos una reducción en nuestro pronóstico crecimiento del PIB para 2014 a 2.2% de 2.6%, y a 3.7% de 4% para 2015.

Prevemos que el crecimiento en los próximos meses sea impulsado por el crecimiento en Estados Unidos, el gasto público y la política monetaria laxa.

Pero las exportaciones petroleras a la baja, un retraso más largo de lo esperado en el impacto del gasto público en la economía y las crecientes preocupaciones sobre la inseguridad en México están pesando en el crecimiento del PIB. La inflación alcanzó 4.3% en la primera mitad de octubre y se encuentra por encima de la meta del Banco de México (Banxico), aunque factores excepcionales la reducirán a 3.5% en 2015.

Por otro lado, los principales riesgos externos para la economía mexicana serán un crecimiento más débil de lo esperado del PIB y una normalización desordenada en la política monetaria de Estados Unidos.

Mientras que los principales riesgos internos consisten en una mayor reducción de las exportaciones petroleras, una implementación de las reformas por debajo de las expectativas y el aumento de la inseguridad.

Economía mantiene modo de recuperación

La actividad económica creció 1.9% en los primeros ocho meses del año de acuerdo al Índice General de la Actividad Económica (IGAE), el indicador mensual del PIB. La economía se acelera relativa al crecimiento del PIB de 1.1% en 2013, pero no con mucha fuerza. La falta de impulso nos llevó a reducir nuestro pronóstico del crecimiento del PIB de 2.6% a 2.2% en 2014, y de 4% a 3.7% en 2015.

A pesar de la reducción, nuestros pronósticos implican una economía fuerte en los siguientes trimestres (Chart 167).

Crecimiento en EU continuará ayudando a México

Las exportaciones no petroleras a Estados Unidos siguen siendo el principal impulso de la actividad económica. Las exportaciones automotrices, que representan alrededor de un cuarto del total de las exportaciones, crecieron 10.6% en los primeros nueve meses del año. Las exportaciones manufactureras han crecido 6.4% en lo que va del año.

Desde nuestro punto de vista, al tiempo que nuestros economistas en EU prevén un sólido crecimiento en su país, las exportaciones manufactureras continuarán ayudando al crecimiento de México. De la misma forma, la política monetaria laxa continuará apoyando a las exportaciones.

Petróleo y la economía

La demanda externa no ha tenido la fuerza que esperábamos al inicio del año. La principal razón es la caída inesperada de las exportaciones petroleras (Chart 168), que comprenden el 12% del total de exportaciones, las cuales cayeron 8.7% en lo que va del año.

La caída se debe a una menor producción y menores precios, aunque la producción contribuyó más a la caída. Un superávit en la balanza comercial petrolera de alrededor de 0.5% del PIB significa que la actividad económica de México está cubierta frente a una caída en los precios del petróleo.

Sin embargo, México no está cubierto frente a caídas en la producción de petróleo.

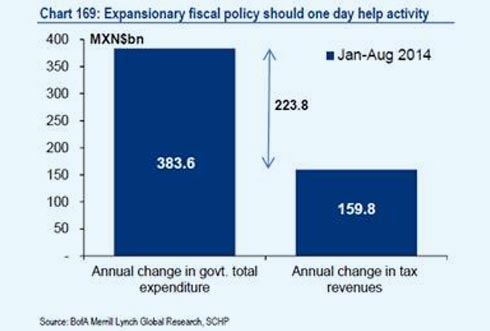

Política fiscal apoyará al crecimiento

En los primeros ocho meses del año el impulso fiscal fue de 0.4% del PIB, lo que significa que el gasto público ha aumentado en 223.8 mil millones de pesos más que los ingresos fiscales, alrededor de 16.6 mil millones de dólares (Chart 169).

Esta política fiscal expansiva debería apoyar a la actividad económica, aunque por ahora eso no ha sucedido. Hasta el momento, las cuentas nacionales de la primera mitad del año muestran un gran impacto negativo en el consumo y la inversión por la subida de impuestos, y una contribución prácticamente nula al crecimiento por parte del gasto público.

Sin embargo, prevemos que el impulso fiscal apoye al crecimiento en los próximos meses cuando el gasto público comience a tener un impacto en la actividad económica.

Detrás de la reducción de nuestro pronóstico de crecimiento del PIB también está un impulso fiscal menor a lo esperado. En parte el menor impulso puede explicarse por ingresos fiscales mayores a los esperados, que se encaminan a representar 1.4% del PIB para fin de año, 0.4pp más que la estimación de la Secretaría de Hacienda.

Por otro lado, ingresos petroleros menores a lo esperado (una caída de 0.3% en lo que va del año en términos reales) implican un gasto público menor que lo que se planeó originalmente.

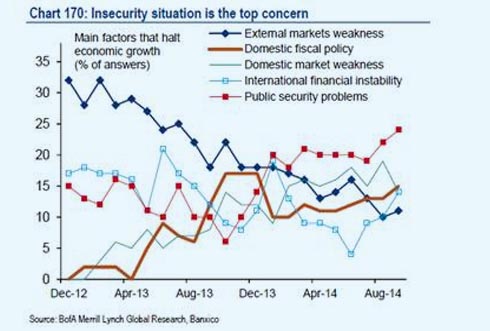

Inseguridad pesa a actividad

En las últimas semanas, las preocupaciones sobre la inseguridad han regresado a los reflectores como el principal factor que detiene el crecimiento económico, según la encuesta de Banxico (Chart 170).

La inseguridad encabeza las preocupaciones por encima de la política fiscal, volatilidad financiera y debilidad externa de los mercados. Esto está relacionado a los conflictos en Guerrero y Michoacán, y las protestas que los acompañan a nivel nacional.

Inflación, temporalmente por encima del techo de Banxico

La inflación se encuentra por encima del 4% desde julio, y actualmente está en 4.3%. La inflación subyacente ha estado por encima del 3% desde junio. Aunque todavía hay holgura en la economía, la inflación subyacente reciente ha mostrado signos de aumento en los precios en respuesta a una mayor demanda.

Prevemos que la inflación general termine en 4% en 2014, y la inflación subyacente en 3.5% La inflación se verá mucho mejor en 2015. Seguimos esperando que la inflación general se mantenga por debajo del 4% durante el 2015, con la inflación subyacente en 3%.

A pesar del fuerte crecimiento económico, menor inflación de la gasolina, la eliminación del cargo por larga distancia y los efectos base ayudarán a la inflación. Sin embargo, hay que considerar que un posible aumento al salario mínimo ha inclinado la balanza de riesgos al alza.

Banxico, cómodamente en espera

Mantenemos nuestra visión de que Banxico se mantendrá en 3% mientras espera el aumento de la Fed.

La inflación se encuentra por encima de la meta del Banco de México, pero las expectativas de inflación están bien ancladas, una brecha de producción que se mantiene negativa y una amplia liquidez global reducen la necesidad de una aumento a las tasas por parte Banxico.

La falta de un fuerte impulso en la actividad económica y con el primer aumento a las tasas de la Fed a varios meses de distancia, le dan al Banco de México tiempo para un posible corte. Pero la reciente depreciación del peso mexicano ya ha relajado las condiciones monetarias, reduciendo los incentivos para un corte.