Seguro de gastos médicos… ¿del IMSS?

Cualquier persona puede contratar un seguro de salud pública viviendo en México y en el extranjero. ¿Cómo se contrata y qué ofrece?

Ante los nuevos costos de atención médica del IMSS para no derechohabientes, ¿vale la pena pagar la seguridad social que este instituto otorga?

El pasado 29 de abril se publicaron en el Diario Oficial de la Federación (DOF) los costos unitarios por nivel de atención médica, para lo que resta de 2014, del Instituto Mexicano del Seguro Social (IMSS). Esta tabla está a disposición de todos y la puedes consultar en línea. Es importante porque nos da una idea del costo de la salud pública, sobre todo para los no derechohabientes del IMSS.

Te recomendamos leer: Qué ofrece un seguro de Gastos Médicos

Pero vayamos un paso atrás para entender cómo funciona el instituto y porqué esta información nos puede afectar. Primero, entendamos que existen dos maneras de estar afiliado al IMSS:

• De forma obligatoria. Es la más común, porque por ley un patrón está obligado a dar de alta a sus empleados en este sistema de seguridad social.

• De forma voluntaria. Está dirigida a aquellos que trabajan por su cuenta, o que por alguna razón no están asegurados por el IMSS.

Un seguro como cualquier otro

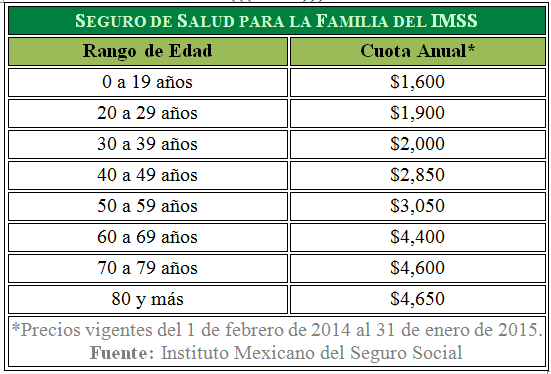

Para afiliarse de forma voluntaria al IMSS se recurre al pago del Seguro de Salud para la Familia que la institución ofrece de forma individual o colectiva. El único requisito es ser titular de un grupo familiar u organizado, y si se trabaja en el extranjero, contar con un representante legal en el país.

Este seguro permite acceder a los servicios médicos que otorga el instituto, como asistencia médico quirúrgica, farmacéutica y hospitalaria, mediante el pago de cuotas anuales anticipadas, que se determinan de acuerdo con el rango de edad al que pertenezca cada miembro del grupo asegurado y se actualiza en febrero de cada año.

Como cualquier seguro, es indispensable que al contratarlo se lean las letras chiquitas y se declare de forma honesta cualquier padecimiento preexistente, pues en ningún caso el IMSS hará devolución de los pagos realizados.

En caso de emergencia

Ante una contingencia, en México, todos los hospitales están obligados a otorgar atención médica para salvar la vida del paciente; sin embargo, no están forzados a hacerlo de forma gratuita.

Esto significa que si llega una persona herida, se le debe atender sin importar si cuenta o no con seguro médico, pero al terminar la atención y si se requiere de un tratamiento posterior (sea que incluya o no hospitalización) de inmediato se le entrega una factura al paciente o los responsables del mismo. Todo esto aplica, incluso, para los hospitales del IMSS.

Entonces, si uno es afiliado en cualquiera de las dos modalidades, el seguro entra en funcionamiento, pero si no se es derechohabiente habrá que pagar el costo de la atención médica, de acuerdo con la tabla mencionada al inicio del artículo.

La mayoría de los hospitales cuenta con tarifas desglosadas con mucho detalle, lo que implica que no solo se cobrará por el uso de una cama de hospital, sino por la atención de los doctores, enfermeros, y hasta por el material de curación o medicinas empleadas. Por eso, muchos de estos centros de salud cobran por hora, de ahí que algunas operaciones convenga que sean ambulatorias.

Por ejemplo, en el caso del IMSS, una consulta médica familiar cuesta $559 pesos y un día de hospitalización, ya sea en una clínica de nivel primero, segundo o tercero, cuesta $6,377 (sin incluir las curaciones, estudios y demás requerimientos que se puedan derivar, ya que se cobran aparte).

Además, existen hospitales de especialización que por su nivel de atención y profesionalización, aunque sean públicos pueden elevar aún más sus tarifas, como es el caso del Instituto de Nutrición o el Hospital de Pediatría, por mencionar algunos ejemplos.

La mejor combinación

Por eso, es fundamental que al momento de pensar en contratar cualquier tipo de seguro o servicio médico hospitalario se piense de una forma más global, y no solo cuando se presenta una emergencia, pues puede ser la diferencia entre estar en las mejores manos al mejor costo, o dejados a la suerte.

Es importante aclarar que los servicios médicos que ofrece el IMSS, o cualquier otro sistema de seguridad social, no necesariamente están peleados con los servicios que se pueden contratar de forma privada. En muchas ocasiones, lo ideal es encontrar la mejor combinación de ambos servicios para estar lo mejor protegidos y atendidos, de acuerdo con nuestro bolsillo.

En futuras entregas seguiremos hablando de este tema para que puedas elegir el mejor hospital, el mejor seguro médico o el mejor programa de descuentos en la materia.

Te recomendamos leer: Más vale prevenir que lamentar… ¿Estás asegurado?