¿Cuánto vale Facebook?

La inversión en marketing aumenta y la competencia crece. Expertos opinan que la empresa vale menos de lo que muchos afirman.

¿Cuánto vale Facebook? Una búsqueda en Internet sobre el “valor de Facebook” produce resultado tras resultado que indica que el valor asciende a 100,000 millones de dólares, como si fuera un hecho. Si fuera una campaña orquestada, parecería estar funcionando.

Utilizando una calculadora de bolsillo, estuve un par de horas tratando de calcular el valor de Facebook de manera transparente y ver si era capaz de llegar a un nivel de valoración significativo por mi cuenta.

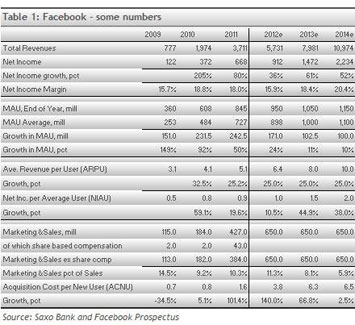

Por supuesto, en este ejercicio el margen de error es amplio. Pero de acuerdo a mi cálculo más generoso, Facebook podría incrementar su ganancia de 3,700 millones de dólares en 2011 a 11,000 millones de dólares en 2014. Un crecimiento total del 200% de ingreso neto aumenta incluso más, de 668 millones de dólares a 2,200 millones con un crecimiento de 235%.

El gran problema de Mark Zuckerberg

Como máximo, en los próximos años es posible que esté en el rango de 1,400 millones de usuarios y, al respecto, agrego 100 millones de usuarios por año, mientras nos acercamos al máximo. Esto es 1,5 veces los usuarios de Europa añadidos al total, lo que se traduce en una trayectoria de crecimiento, como se aprecia en la gráfica 1. Esta no es una lectura feliz para el creador de Facebook.

¿Qué estamos calculando?

Ganancia: Facebook hará una estrategia agresiva para obtener nuevas formas de ganancias que difieran de la publicidad. Más usuarios están usando móviles lo que en la actualidad no aporta dividendos. Facebook necesita encontrar ingresos en el área “digital” a través de un modelo más parecido al de la App de la tienda de Apple o iTunes, en donde se puede obtener un porcentaje de las ventas.

La proyección de ganancias comienza con supuestos acerca del ARPU (sus siglas en inglés significa el promedio de ganancias por usuario). Este promedio aumentó de 3.1 dólares (2009) a 5.1 (2011). El crecimiento para los años siguientes lo calculo en un 25% al año, lo que lleva al ARPU a unos sorprendentes 10 dólares por año. Esta cifra quizás sea demasiado alta, pero, sin lugar a dudas, Mark Zuckerberg apostará a ello.

Se estableció que el número de usuarios aumente en 100 millones por año para finalizar el año 2014 con 1,150 millones de usuarios. La ganancia aumenta tímidamente por encima de los 11,000 millones en 2014, de acuerdo a la tabla 1.

Ganancia neta

El margen ha sido de un 18-19% los últimos dos años. Un factor que elevará este margen es la apuesta por un aumento de las ventas digitales. Establecí los márgenes “digitales” en un 33% lo cual imita el margen de Microsoft – probablemente sea una referencia positiva-. También instauré que lo digital tendría un 60% del crecimiento global. Esto aumenta el margen a un 22.4% el 2014, respecto al 18.8% actual.

Habrá un punto negativo respecto a la “adquisición de usuarios”. Facebook tuvo suerte por años, ya que el costo de cada nuevo usuario resultó ser muy bajo para esta red social. Sin embargo, esto está cambiando: Facebook aumentó el marketing de 184 millones a 427 millones en 2011 lo que se traduce en 1.8 dólares por cada nuevo usuario, ¡más de un 100% en sólo un año!

No debemos esperar que con el paso de los años esto se vuelva más fácil, mientras que la cantidad de usuarios potenciales se reduce y la competencia aumenta, aumentaremos el marketing necesario hasta los 650 millones. Esto aumentará el costo de adquisición rápidamente en los años venideros (ver tabla 1). Una consecuencia de este marketing adicional es una caída del margen. Ambos efectos mencionados se reflejan en la tabla 1, donde el margen para 2014 aumenta un 20.4%.

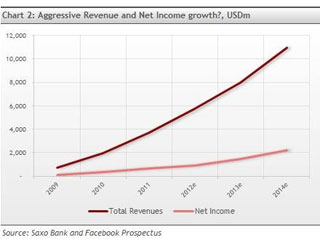

Al observar la gráfica 2, en la que se muestra el desarrollo de la ganancia y de ingresos netos, queda claro que la proyección es muy agresiva, pero de nuevo se espera que Zuckerberg sea exactamente así, agresivo.

¿Valoración?

La valoración no es una ciencia exacta, ya que es como tratar de medir un metro con un elástico. Lo que hoy representa una limitante para el modelo de crecimiento de Facebook es la población. La red social ha sido eficiente para obtener nuevos usuarios y hoy en día el tener 845 millones de usuarios es una cifra impresionante. Sin embargo, el camino hacia adelante no será fácil, ya que Facebook deberá pelear por el obtener los usuarios restantes. Google es dueño de Orkut con fuerte presencia en Brasil e India, por lo que el buscador más importante del mundo está listo para dar batalla.

Los modelos de negocio en las redes sociales han cambiado el paisaje de la publicidad. ¿Qué otras corrientes de ganancias vendrán? Al repasar los números del ARPU (Average Revenue Per User, por sus siglas en inglés) o ganancia promedio por inversor, hoy en 5.1 dólares y mis cálculos de 10 dólares para el 2014, representa un aumento del 100%. De algún modo, esto es enorme, mientras Facebook debe robarle publicidad a otros al tiempo que el juego es más o menos parejo. Por consecuencia, el crecimiento a llegado a través de usuarios que modificaron su comportamiento o nuevos productos que no somos capaces de entender hoy, haciendo difícil establecer cualquier proyección.

En este análisis es fácil emocionarse momentáneamente y debemos tomar en cuenta que aún hay mucho camino por recorrer. Facebook seguirá prosperando, pero esto no es similar a cualquier precio de una acción o a la capitalización del mercado válida.

Inversiones alternativas en la bolsa

Se puede invertir en Google, Microsoft y Apple para ésta última, el crecimiento aún es enorme, pero los inversionistas ya están considerando que bajará en 2012.

Los cálculos y supuestos anteriores se traducen en una capitalización del mercado de unos 55,000 millones de dólares. Se trata de un cálculo aproximado al haber muchos factores desconocidos en el universo de las redes sociales. Pero aunque existe incertidumbre, es difícil llegar a un nivel de 100,000 millones de dólares, una cifra mencionada de manera frecuente en los medios de comunicación.

Peter Bokiaer, analista de Saxo Bank.

Para saber más:

.Facebook se embarga en mega Opa

.6 puntos destacados de la salida a Bolsa de Facebook