Análisis: ¿Por qué la inflación es históricamente baja?

Finamex explica el comportamiento de la inflación a la baja en un contexto de depreciación del tipo de cambio contra el dólar. No es que ya no hay 'pass-through', esta vez es diferente.

El comportamiento de la inflación a la baja en México ha sorprendido a economistas, operadores y observadores internaciones. Llama la atención que la inflación en México es históricamente la más baja, y ha ocurrido en un contexto de depreciación del tipo de cambio contra el dólar, y con el consumo privado creciendo por arriba de expectativas.

Algunos economistas han especulado con la tesis de que ya no haya “pass-through” en México, y por eso ya no hay impacto en la inflación de la depreciación, y que vivimos en otro mundo, lo que estamos totalmente en desacuerdo. Afirmar que no ya no hay “pass-through” en México sería equivalente a sostener que los comercios venden dólares a 13 pesos, lo cual nos parece una aberración.

La recomendación para el analista es siempre tratar de ir más a fondo en el entendimiento de las características de este proceso deflacionario. Esta vez, el impacto de la depreciación del peso contra el dólar es diferente, ya que el epicentro de la devaluación no es México sino que es una apreciación generalizada del dólar contra todas las monedas incluida el peso y contra todas las mercancías (commodities).

Esta vez es diferente, no es pérdida de confianza

A diferencia de otros periodos donde el epicentro de la devaluación es México, ya sea por una pérdida de confianza en el sector financiero, las finanzas públicas, o las reservas internacionales, es decir, un evento en el que el peso mexicano pierde valor contra todas las monedas e incluso contra todos los bienes y servicios de la economía, lo que se traduce en un alza generalizada y sostenida de los precios que es la definición propia de inflación.

La devaluación del peso como la inflación, en una situación como la descrita, serían consecuencia de una pérdida de confianza en la moneda nacional y aunque la devaluación no cause a la inflación, se usa el término “pass-through” para subrayar la relación entre la devaluación y la inflación, ya que la primera reacciona más rápido que la segunda, pero el origen de ambas es la pérdida de confianza en la moneda nacional.

La frase célebre del economista Milton Friedman: la inflación es siempre y en todas partes un fenómeno monetario, la entendemos para una economía abierta y pequeña como la nuestra, que cuando por alguna de las razones mencionadas los agentes económicos pierden confianza en la moneda nacional, ésta también pierde valor contra todos los precios de los bienes y servicios de la economía expresados en dicha moneda y contra todas las monedas extranjeras. Es decir, una devaluación generalizada del peso.

La tesis central de este análisis, es que en esta ocasión es diferente, por eso no hemos observado el impacto que se daba en el pasado de la depreciación de la moneda nacional y los precios, ya que el origen de la depreciación del tipo de cambio no viene de una pérdida de confianza en la moneda nacional, en cuyo caso el peso se devaluaría contra todas las monedas, las mercancías y contra todos los bienes y servicios, es decir, generaría inflación.

En esta ocasión, el peso mexicano no perdió valor contra todas las monedas, incluso se apreció contra algunas, y se apreció también contra bastantes mercancías, incluyendo los precios de la energía. Es decir, no hay un evento de pérdida de confianza en el sistema financiero, las finanzas públicas, o las reservas internacionales.

Sin duda, hay que reconocer que el trabajo de varios años de todas las autoridades financieras y el convencimiento de todos los partidos políticos de que la estabilidad financiera es lo que más conviene a México está dando frutos. En este contexto particular, tenemos que evaluar entonces el impacto de la devaluación del tipo de cambio contra el dólar sólo por su impacto en los costos de producción de la economía.

El impacto está en los costos de producción

La información que provee el INEGI respecto a los precios de la economía en un primer esfuerzo de este análisis, es importante contrastarla con la información que proporcionan las empresas que cotizan en bolsa, con un doble propósito: validar la metodología y los números que publica el INEGI (que algunos observadores han puesto en duda) y sustentar la tesis de que en esta ocasión, a pesar de la devaluación del peso contra el dólar, el impacto en la inflación sólo debe medirse por su impacto en los costos de producción.

También destacar, que en esta ocasión, el impacto de la devaluación en los costos de producción se ha compensado en buena medida con la baja en los precios en dólares de varios insumos de producción. Además, al menos las empresas de gran tamaño, continúan generando ganancias en eficiencia logrando no sacrificar márgenes de utilidad.

La inflación de este año coincidió con la instrumentación de la reforma energética, que bajó los precios de la energía tanto al consumidor como a las empresas, y la de telecomunicaciones beneficiando al consumidor con menores precios. La parte más importante de nuestro análisis, se centra en que tan sólo el 20% del consumo privado nacional de bienes y servicios a precios finales está expuesto a bienes y servicios de importación. La holgura que existía en la economía, producto también de la prudencia fiscal, también ayudó a la baja inflación, quitando presión a la inflación de servicios y la inflación de agropecuarios ha sido menor al promedio de la observada en años previos.

Empresas se benefician

El reporte de resultados al tercer trimestre de este año Grupo Bimbo S.A. de C.V. destaca que: “El margen bruto se expandió 40 puntos base como resultado de menores costos de materias primas en la mayoría de las regiones y de ahorros en la manufactura y logística de México.” Lo que aprendemos de este reporte, es que esta empresa se ha beneficiado de la caída en dólares de los precios de las materias primas que utiliza, y de eficiencias y han compensado la depreciación del peso sin sacrificar márgenes de utilidad.

Las líneas aéreas por su parte se han beneficiado de una caída en el costo en pesos de su combustible. Controladora Vuela Compañía de Aviación, S.A.B. de C.V. (“Volaris”) en su Reporte de Resultados del Tercer Trimestre de 2015 afirmó: “Ahorros en combustible contrarrestan presión de tipo de cambio: En el tercer trimestre Volaris experimentó presión en costos denominados en dólares, tales como arrendamiento de aeronaves, costos de servicios aeroportuarios en el extranjero y un mayor gasto de mantenimiento debido a la depreciación del peso mexicano frente al dólar. A pesar de la presión del tipo de cambio, el CASM (Costo por asientos disponibles por milla) para el tercer trimestre de 2015 fue de Ps. 106.6, una disminución de 8.1% comparado con el tercer trimestre de 2014, impulsado por un menor costo económico promedio de combustible por galón.”

En el sector industrial, Mexichem S.A.B. de C.V. mencionó también la baja en el precio de sus insumos de producción al afirmar que entre los factores que contribuyeron a mejorar el desempeño del EBITDA en el 3T15: “El impacto positivo de menores costos en otras materias primas que beneficiaron a compuestos, a menores precios de VCM (cloruro de vinilo monómero, usado en la producción de PVC) para la producción de resinas […] que resultaron en una expansión de margen EBITDA en 724pbs a 15% en el grupo de negocio de vinil.”

Por su parte, en conferencia de prensa, el Director General de Kimberly-Clark de México S.A.B. de C.V. declaró que para el tercer trimestre: “Continuamos siendo efectivos en nuestro programa de reducción de costos, lo que nos ayudó en conjunto con las acciones para reducir promociones e incrementar precios, a compensar el impacto negativo de una devaluación de 20% del peso mexicano. Como consecuencia, no sólo las ventas se han incrementado, sino también la rentabilidad operativa mejoró en términos brutos y netos.” También se refirió a que “la mayoría de las materias primas, incluyendo fibras vírgenes, fibra reciclada importada, derivados del petróleo como resinas plásticas y materiales súper absorbentes redujeron sus precios en dólares. Asimismo, tuvimos menores costos energéticos.”

La información que obtenemos de los reportes de algunas empresas, claramente es consistente con el comportamiento de la inflación que publica el INEGI y la tesis planteada. Aunque dichas empresas representan una minoría de la producción nacional y a nivel nacional la proporción de las ventas de bienes y servicios expuestas a las importaciones es modesta.

De un análisis de Cuentas Nacionales estimamos que sólo el 20% del consumo privado a precios finales corresponde con importaciones de bienes y servicios más impuestos y márgenes de comercialización. Nuestra estimación incluye los bienes de consumo y la parte de bienes intermedios que se destinan al consumo una vez que pasan por un proceso productivo nacional. Así, el impacto adicional en la inflación por costos de la devaluación está limitado a este 20%.

Pronóstico de inflación 2016

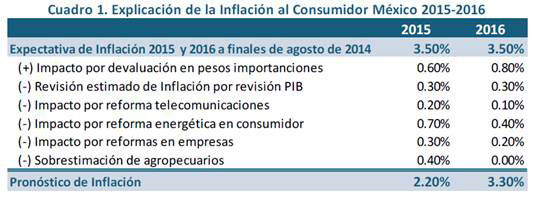

En el cuadro siguiente (Cuadro 1) construimos lo que sería la explicación de la inflación anual al consumidor de 2.2% actual sobre la inflación estimada para este año, previo a que empezara la depreciación del tipo de cambio en agosto del año pasado que según la encuesta de Banco de México era de 3.5%. Este ejercicio nos servirá de base para la construcción de nuestro pronóstico de inflación de 2016 de 3.3%. Estimamos como apuntábamos que sólo el 20% del consumo privado está expuesto a los precios de las importaciones, los cuales asumimos subieron en el año 10%, aproximadamente la mitad de la devaluación considerando que bajaron los precios en dólares.

Dicho incremento en pesos es similar a lo que publica el INEGI como la inflación de los bienes y servicios de exportación de la economía al mes de noviembre de este año en precios productor. De ese 2% por ciento de impacto esperado en la inflación, asumimos que las empresas ya sea por eficiencias en costos, inventarios a precios anteriores, coberturas cambiarias, entre otros factores, reflejarían en el primer año el 30% del impacto, 40% en 2016, y 30% en 2017. Es decir, 0.6% en 2015 y 0.8% en 2016.

El pronóstico de inflación según la encuesta de agosto de 2014 para este año y el siguiente asumía un crecimiento de la economía bastante superior al observado este año y al pronóstico revisado para 2016 por lo que hubiéramos ajustado en ambos años el estimado de inflación a la baja, más en la inflación de servicios (reflejando el ajuste en precios relativos entre mercancías y servicios) por un monto de 0.3%. En agosto de 2014, previo a la depreciación del tipo de cambio, se esperaba un crecimiento del PIB de 3.8% y 4% respectivamente para 2015 y 2016, vs un revisado actual de 2.4% y 2.7%.

El impacto por la reforma de telecomunicaciones estimamos fue de 0.2% este año y que sea de 0.1% en la inflación de 2016. De igual manera, el impacto de la reforma energética directa al consumidor calculamos fue de 0.7% en 2015 y que sea de 0.4% en 2016 y el impacto de las mismas reformas en los costos de las empresas fue de 0.3% este año y 0.2% en 2016.

Finalmente, este año, independiente de la depreciación del peso contra el dólar, de las reformas estructurales y de la holgura en la economía, los bienes agropecuarios tuvieron una incidencia en la inflación anual de 0.4% menor al promedio observado en los 6 años previos. Para 2016 estimamos que la inflación de agropecuarios regrese a la media (con riesgo al alza de que los precios compensen la baja de este año).

Conclusión

Con este ejercicio sin ser muy científico, explicamos la baja inflación de este año, y nos sirvió de base para el pronóstico de 2016 de 3.3%. Claramente, no es correcto afirmar que dado lo que aprendimos del contexto en el que se desempeñaron los precios de la economía, que el “pass-through” en México ha disminuido.

El impacto de la devaluación en los costos de las empresas es bajo en México, además de que coincidió, como sabemos, con bajas en los precios en dólares de las materias primas, incluyendo energía, de la instrumentación de las reformas estructurales, con mayor holgura en la economía que favorece la menor inflación de servicios y con una inflación menor de agropecuarios al promedio de los últimos años. La estabilidad en los incrementos salariales es un indicador de que no se ha perdido confianza en el poder adquisitivo de la moneda nacional, por lo que no hay un problema monetario.

El Banco de México tiene un reto importantísimo para mantener la confianza en la moneda nacional y el poder adquisitivo de la misma y que la inflación no se transforme en un fenómeno monetario de pérdida de confianza en el poder de compra de la moneda nacional. Banxico tendría que garantizar que la política monetaria seguirá a la de la Fed para que no se amplíe el diferencial de tasas de interés en un contexto en el que la tenencia de extranjeros en el mercado de dinero local gubernamental rebasa los 120 mil millones de dólares. Tan sólo en las últimas 10 semanas, los extranjeros no renovaron 89 mil millones de pesos.

La semana pasada apuntábamos que las condiciones globales se han deteriorado al menos para la primera mitad de 2016: un mercado petrolero sobre-ofertado sin freno de la OPEP y con divergencias de política monetaria en el mundo desarrollado. Nuestra expectativa es que el mercado petrolero y el crecimiento del resto del mundo desarrollado se equilibren para 2017, y los mercado lo empiecen a reflejar en los precios anticipadamente hacia la segunda mitad de 2016. De ser el caso, el panorama para México es alentador ya que las perspectivas para 2017 serían de un sector industrial creciendo, y con mayor impulso del gasto público. Sin embargo, el escenario no está libre de riesgos, y con el mecanismo de venta de dólares agotado, la política monetaria de Banxico cobra mayor relevancia.