Oro retoma brillo mientras cobre pierde resplandor

El metal precioso se encuentra dentro del rango en 1,300 dólares, pero el industrial tuvo una baja después de que la reciente recuperación se quedara sin fuerzas.

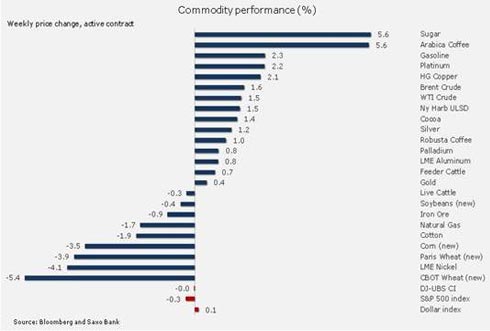

En la última semana, las materias primas tuvieron comportamientos mezclados y, como consecuencia, el índice de base amplia DJ-UBS de materias primas se mantuvo casi sin cambios. El dólar continuó con una lenta recuperación ante las mayores expectativas de que el Banco Central Europeo (BCE) podría meterse y bajar los tipos de interés oficiales, mientras que el crecimiento y la inflación continúan una desaceleración dentro de la zona euro.

El crecimiento mundial, que al final sigue siendo el principal conductor de la demanda de materias primas, está mostrando señales de menor solidez. Esto despierta la duda sobre el rendimiento general de las principales materias primas de los sectores de la industria y energía, mientras que las preocupaciones por el tiempo pueden continuar apoyando al sector de la agricultura.

El sector energético se mantuvo ante las preocupaciones sobre Ucrania y la ajustada oferta en Cushing.

Los metales industriales tuvieron comportamientos diversos, ya que los precios del cobre y el aluminio se compensaron con los precios más bajos del níquel, después de que la reciente recuperación se quedara sin fuerzas.

Los metales preciosos cotizaron más alto, liderados por los metales del grupo del platino, dado que la huelga de mineros en Sudáfrica, que lleva 16 semanas, no parece terminar.

El oro se mantiene dentro del rango alrededor de los 1,300 dólares, debido a que los intereses y confianza de los inversionistas siguen bajas, y dejan así que los traders a corto plazo sean los que marquen las pautas.

En el sector de la agricultura hubo de todo. El precio del trigo y el maíz sufrieron una liquidación larga, después de que el reciente informe del gobierno quitara algunas de las preocupaciones sobre la ajustada oferta.

Esto, junto con las mejores condiciones climáticas para cultivar en Estados Unidos, hizo que los agricultores sembraran trigo en un área del tamaño de Dinamarca y Sri Lanka en tan solo una semana. Frente a esta debilidad, hubo una fuerte recuperación del azúcar y del café, ya que el panorama de Brasil y el potencial retorno de El Niño reavivaron el soporte.

El coste del café Arábica subió, una vez más, después de la segunda corrección en el año, y la dramática recuperación de febrero perdió impulso. Esto confirma que el café continúa al alza, ya que sigue encontrando soporte en la menor oferta por parte de Brasil, después de que la extrema sequía de enero dañara las perspectivas.

Todavía se está cosechando, y mientras se espera para saber cuál fue el rendimiento real, previendo que el precio se mantenga con soporte dentro del rango de los 180 a 220 centavos la libra. El azúcar es la materia prima que obtuvo mejores rendimientos, dado que el precio se mantuvo por los principios actuales de la oferta y las posibles dificultades climáticas para la temporada 2014/15.

En el último nivel, se encuentra el trigo CBOT, que cayó durante siete días consecutivos tras el informe del gobierno de Estados Unidos, que señalaba hacia una amplia oferta a nivel mundial. Esto, combinado con el aumento del dólar, dejó a los precios en Chicago en una situación de desventaja frente a las alternativas más baratas de otras regiones de producción en el mundo. Por lo tanto, el precio tendrá que ajustarse a la baja.

Los precios del maíz también cayeron debido a que las mejores condiciones para plantar desencadenaron una respuesta masiva por parte de los agricultores estadounidenses. Durante la semana del 12 de mayo, se plantó un área del tamaño de Dinamarca y Sri Lanka. Pasó de estar con un 7% de atraso respecto a los últimos cinco años, a estar un 5% adelante en tan solo una semana.

Los nuevos cultivos de trigo con entrega en diciembre operaron a la baja a 700 centavos el bushel, desde el máximo de 765 centavos antes en el mes. El soporte clave se encuentra entre los 686 y 678 centavos. El maíz, también con entrega en diciembre, quitó los mínimos de abril como una elevada posición larga neta especulativa de más del doble de la media de tres años, que ha estado presionando el precio.

El oro continúa firme en el rango, mientras que las convicciones de los inversionistas se mantienen bajas a pesar de las recientes noticias de soporte en reiteradas ocasiones, como el menor PIB del primer trimestre de la Unión Europea y las posibles tasas de interés más bajas el próximo mes.

En el deteriorado panorama de crecimiento que está viviendo Europa, los bonos alemanes, una vez más, se vieron favorecidos frente a los equivalentes de Italia y España.

En China, las preocupaciones sobre el sector inmobiliario y el mayor número de préstamos incobrables de los bancos no han logrado desencadenar la recuperación de la demanda física, mientras que la victoria del BJD en las elecciones de India podría ayudar a estabilizar la economía y también podría llevar a la eliminación de las restricciones de importación del oro.

En términos generales, los traders de oro están recibiendo noticias contradictorias y, en consecuencia, ahora estamos viendo muchas actividades secundarias. Esto reduce bastante la facturación diaria, dado que a esta altura ya no existen las ganas de perseguir el precio.

Técnicamente, el precio está atrapado entre dos líneas de tendencia en 1,390 y 1,281 dólares, respectivamente, pero para ver un cambio en el sentimiento hacia cualquiera de los lados, debe haber una ruptura ya sea por encima o por debajo de los 1,315 o 1,268 dólares.

Los mercados de petróleo continúan indecisos entre, por un lado, el foco en el récord de inventarios de Estados Unidos, el (lento) retorno de las exportaciones por parte de Libia y, por el otro lado, el soporte por parte de la continua crisis en Ucrania.

Ambas preocupaciones surgieron junto con un pronóstico de la Agencia Internacional de Energía (AIE) sobre el repunte de la demanda en el segundo semestre del 2014.

El repunte esperado está en línea con el otro gran pronóstico del mercado del petróleo de la Organización de Países Exportadores de Petróleo (OPEC, por sus siglas en inglés) y la Administración de Información Energética, que prevé un aumento en la demanda después del período de mantenimiento de la refinería.

Además de la demanda, surge la necesidad de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) de renovar las acciones mientras que la sólida demanda de China será conducida por la necesidad de aumentar las reservas estratégicas.

Lo que también atrajo mucha atención fue un comentario del Secretario de Energía de Estados Unidos, Ernest Moniz, que señalaba que la eliminación de la prohibición de exportaciones de crudo que existe desde hace 41 años está “en construcción”.

Si se realizara, podría llevar a una importante reestructuración del mercado mundial de petróleo y los precios, ya que se consideraría oportunista para el crudo WTI respecto al Brent.

Se está considerando esta opción por el increíble aumento en los inventarios de crudo en Estados Unidos, a medida que la revolución de petróleo de esquistos bituminosos toma ritmo.

Los tanques de almacenamiento en el Golfo de México se están llenando rápidamente dado que la aumentada capacidad del oleoducto de Cushing, el punto de entrega de los futuros de crudo WTI en Nueva York, llevó a un importante cambio en los inventarios de petróleo.

Las refinerías en el Golfo de México no están en el camino correcto para ingeniárselas con la suave y dulce variedad que Estados Unidos produce, y aún dependen de la importación de calidades más pesadas.

Cada vez más, esto deja millones de barriles de crudo de producción nacional sin dónde ir, y por esta razón se considera retomar las exportaciones.

Las dos variedades de crudo se mantienen dentro del rango y parece que esta situación continuará.

Mientras que mayo demostró un retorno negativo del crudo Brent y el crudo WTI en los últimos cuatro años, los meses de junio y julio son, históricamente, los meses más fuertes en cuanto a los precios del petróleo, ya que las refinerías se mantienen y aumenta la producción de combustible.

Estos pronósticos, junto con el continuo riesgo geopolítico, deberían mantener los precios. Sin embargo, mientras la oferta siga siendo amplia, el potencial al alza se mantiene limitado.