Trago amargo para Candy Crush en su debut en bolsa

La firma creadora del juego obtendrá 350 mdd en efectivo, y se valorará en 7,100 mdd, lo que aparentemente es una valoración baja.

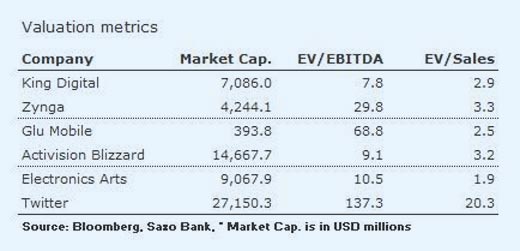

King Digital estableció que el precio de la acción para su Oferta de Precio Inicial (IPO, por sus siglas en inglés) sería de 22.50 dólares, justo en la media de su rango.

Esto significa que el desarrollador de juegos obtendrá 350 millones de dólares en efectivo, antes de descontar las tarifas de los aseguradores y otros asesores. La compañía estará valorada en 7,100 millones de dólares, lo que aparentemente es una valoración baja, dado sus fundamentos.

¿Pero hay que preocuparse o se debe ser optimistas ante el inicio de la sesión en Nueva York?

El precio final para su IPO sitúa a la firma creadora del juego Candy Crush Saga en el extremo inferior del rango EV/EBITDA de 12 meses hacia adelante entre sus homólogos, resaltando las preocupaciones de la administración por la visibilidad de los ingresos.

El EV/EBITDA y EV/Ventas de 12 meses hacia adelante lo realizamos en función de los pronósticos de que King Digital, en el 2014, obtendría alrededor de 2,200 mdd en ventas, pasando de los 1,900 mdd que obtuvo en 2013. Se supone que el EBITDA pasó de los 722 a 815 mdd.

Falta de visibilidad

La baja valoración es una clara señal de debilidad, y la caída trimestre a trimestre de los ingresos en el cuarto trimestre de 621 a 602 mdd, puede haber sido la culpable de las preocupaciones de la administración sobre si la cartera de juegos actual se está estancando.

Recuerden que los jugadores únicos al mes del trimestre también descendieron a 12.2 millones en el último trimestre del año pasado, de los 13 millones en el tercer trimestre, lo que subraya cierta fatiga en la monetización.

Estos signos probablemente hayan puesto nerviosa a la administración, dado que los gastos de investigación y desarrollo se cuadruplicaron en el cuarto trimestre.

King Digital está poniendo toda su energía en el próximo juego (o juegos), para que la compañía no dependa tanto del generador de efectivo: Candy Crush.

Ya lo hemos visto en la trayectoria de otros juegos para móviles: el tiempo no es el mejor amigo de King Digital.

A continuación, Twitter se añade a la tabla, no por estar en el mismo sector, sino para mostrar la valoración actual en grandes pronósticos de crecimiento.

Después de enumerar todos estos factores de riesgo, la baja valoración crea un amortiguador decente de sorpresas negativas, por lo que la probabilidad de caer en un “Zynga crash” no es tal, y la compañía ha mostrado mejorar ejecución en el desarrollo de juegos y marketing.

Fuerte sentimiento por noticias

La cantidad de noticias en Bloomberg relacionadas con la IPO no es alta, y no muestran crecimientos explosivos del tipo que se observó hasta la IPO de Twitter.

No obstante, de acuerdo con el marcador de sentimiento de noticias de Bloomberg, el flujo de noticias sobre King Digital es muy positivo, habitualmente relacionado con la subida de precios.

Este factor disipa algunas preocupaciones sobre el bajo precio de la oferta inicial y la caída de los ingresos trimestre a trimestre en el cuarto trimestre, además de la gran dependencia del juego.

Otro factor positivo antes de la IPO, es la muy baja emisión de acciones, alrededor del 8.1%, comparado con el 14.7% de la emisión de Twitter cuando hizo su IPO.

Esto obviamente restringe la oferta y puede mantener el precio de la acción. Podría interpretarse como una fuerte señal de los accionistas existentes.