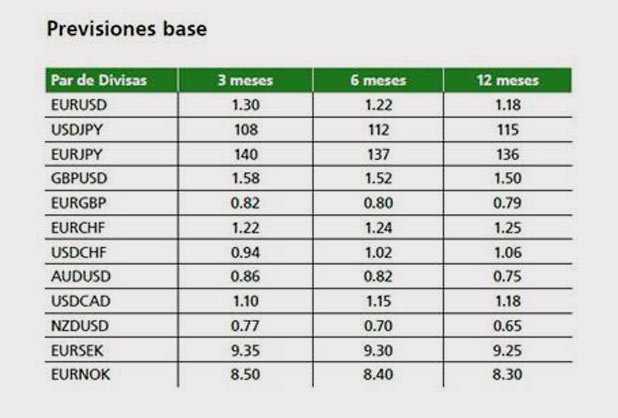

Divisas avanzarán con firmeza en 1er. trimestre

Este trimestre debería mantenerse la progresión del dólar gracias al tapering, mientras que la transición en la Fed resultaría sencilla para las divisas.

No se observaba una sensación de temor en los mercados ante las previsiones de que la Reserva Federal de Estados Unidos iniciara el tapering terminando el 2013. Y en el caso de que los datos estadounidenses sigan fuertes en 2014, la retirada paulatina de estímulos se mantendrá con menos interrupciones en términos de apetito de riesgo de lo previsto.

En este escenario, este trimestre debería mantenerse la progresión del dólar gracias al tapering, mientras que la transición a una Fed liderada Janet Yellen debería resultar sencilla para las divisas.

Adentrándose en 2014, el proceso de retiro de estímulos desencadenaría un repunte o, al contrario, una situación peor en los mercados y podría traer vientos en contra que perjudiquen la confianza en la recuperación de la economía de Estados Unidos.

Todo ello podría suponer a lo largo del año otro punto de inflexión en el escenario político, algo que posiblemente ocurrirá después del primer trimestre.

El dólar y el impacto del tapering

Janet Yellen, la nueva presidenta de la Fed, continuará con el método pausado y constante de reducir las compras para evitar afectar profundamente a los activos variables, pero para todo esto no hay prisa, ya que la inflación está situada en niveles considerablemente bajos.

Este escenario sin duda será recibido por los mercados emergentes con los brazos abiertos tras el descarrilamiento que sufrieron algunos con la intervención de Bernanke en mayo de 2013.

En este contexto sería válido suponer que la valoración del billete verde es algo más baja de lo que se podría prever.

En tales circunstancias, la valoración del par de divisas dólar/yen sería mucho más repentina de lo esperada.

El yen es la divisa de carry trade más clara en un mundo en el contexto riesgoso en que la Fed ha iniciado el tapering, aunque gradualmente, y el Banco de Japón junto con el gobierno japonés, están decididos plenamente a devaluar, y así seguirá siendo. Las previsiones se ajustaron levemente teniendo en cuenta esta perspectiva.

En términos generales, todo radica en cómo los mercados de renta variable, de divisas y de bonos reaccionarán a la paulatina retirada de estímulos realizada por la Fed.

Suponiendo que el camino sea pausado y sin obstáculos, que es la principal expectativa del mercado este 2014, el rumbo que se prevé apunta hacia un alza del dólar, aunque si los mercados de activos se desesperan ante la disminución de las compras, la solidez del billete verde podría movilizarse notablemente hacia las divisas con menor liquidez del G10 y hacia las monedas de los mercados emergentes, en lugar de hacia el yen u otras monedas de economías desarrolladas.

Primer trimestre, el primer reto del euro

La reunión realizada en diciembre por el Banco Central Europeo (BCE) fue una más de la lista de decepciones que se experimentaron en 2013 en materia de política monetaria.

Sencillamente, el BCE se limitó observar y no dio señales de unirse al juego global de devaluación, o las divisas con una política más convincente. Todo esto sucedió después de que el economista en jefe del Banco Central Europeo, Peter Praet, sugirió en noviembre que llegados a un cierto punto, la adquisición de activos sería una opción.

Mientras el BCE se conforme con simbólicos movimientos de tasas, incluso en tasas de depósito ligeramente negativas, al euro no le resultará sencillo debilitarse respecto de sus principales homólogos.

No obstante, y antes de lo esperado, el contingente del sur de Europa se rebelará y exigirá medidas, ya que gran parte de las economías de la periferia no son competitivas con el par euro/dólar en 1.30 y mucho menos en 1.40 unidades.

Así es como comenzaría el asalto número 12 de la confrontación periferia/núcleo.

Entretanto, es posible que el BCE instaure nuevas medidas de relajación cuantitativa, lo que junto con el proceso de tapering de la Fed y unos fundamentales de crecimiento más sólidos en Estados Unidos, contribuirá a que el cruce euro/dólar descienda nuevamente en el primer trimestre en una masiva venta que perdurará a lo largo de 2014 tras los múltiples intentos fallidos del pasado año por debilitar a la divisa comunitaria.

El yen y la firmeza del Banco de Japón

El yen por fin comenzó las ventas masivas en el cuarto trimestre, tras varios meses con el cruce dólar/yen creando un largo triángulo de indecisión desde el ingente programa de relajación cuantitativa anunciado en abril.

La divisa japonesa se debilitó a la fuerza con la carrera alcista de la renta variable global y una nueva alza en las rentabilidades de los bonos.

En el primer trimestre, la debilidad del yen debería aumentar a medida que progresa el proceso de tapering de la Fed, así la divisa se debilitaría particularmente si los activos de riesgo logran aceptar este movimiento como algo normal.

Por el contrario, el riesgo de posicionamiento podría implicar ventas masivas puntuales en los cruces del yen en correlación negativa con el apetito de riesgo.

En algún punto a finales de 2014, es probable que vuelva la volatilidad, pero contamos con que a principios de este año podría verse un aumento significativo de la debilidad de la moneda nipona.

Uno de los factores contrarios al yen es que la cuenta corriente de Japón ceda bajo el cero junto con el balance en el último trimestre de 2013, aunado a esto el gobierno anuncia importantes medidas de estímulo para compensar las dificultades económicas del incremento del impuesto sobre las ventas en el segundo trimestre.

El Banco de Japón y el gobierno nipón se radicalizaron a la hora de provocar el debilitamiento del yen, y para ellos una derrota no es una opción.