Peligra alza de materias primas en enero

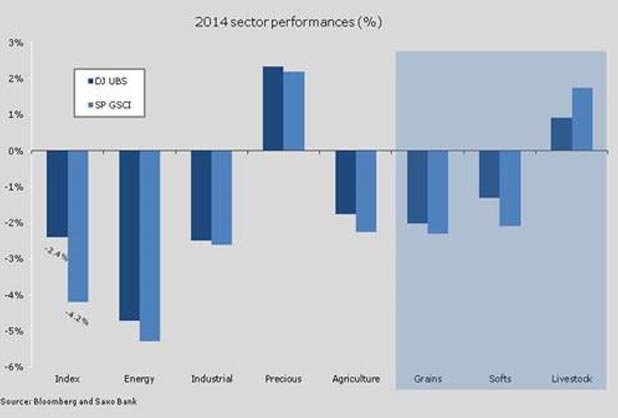

Las materias primas han vivido un duro comienzo de 2014, tras la caída del índice de materias primas DJ-UBS por segunda semana consecutiva.

Las materias primas han vivido un duro comienzo de 2014, tras la caída del índice de materias primas DJ-UBS por segunda semana consecutiva.

Los commodities más sensibles al crecimiento, como la energía y los metales industriales son los sectores que han tenido los peores resultados durante el comienzo del año, lo que incide en las expectativas de que un posible aumento en el crecimiento, vendría acompañado de un incremento del suministro.

Esto también contribuye a elevar el riesgo de que no se repitan los fuertes resultados en los últimos tres años del mes de enero.

Sin embargo, resulta complicado sacar conclusiones del movimiento durante las dos primeras semanas, con muchos de los principales inversionistas aún por lanzarse de nuevo al mercado.

Todos los sectores, salvo los metales preciosos y la ganadería, presentaron resultados negativos sobre todo el rubro energético, que ha registrado caídas por las pérdidas en el crudo West Texas Intermediate (WTI por sus siglas en inglés), la gasolina y el gas natural.

Los metales industriales han sido el segundo sector con peores resultados por las preocupaciones sobre la fortaleza del crecimiento y la estabilidad financiera en China.

Los cereales también se han debilitado ante el informe del viernes pasado sobre la cosecha en EU, en el que se esperaba un incremento de las estimaciones de las cosechas del pasado verano para el maíz y la soja.

Los inventarios de maíz podrían aumentar hasta su nivel más elevado desde 1994, con la cosecha de 2014 que sigue siendo abrumadora en los contratos de futuros de marzo de Chicago, tanto para el maíz como para el trigo.

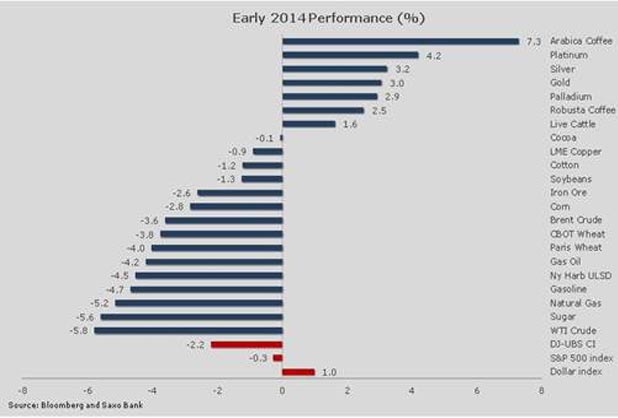

Podría sorprender encontrar los cuatro metales preciosos, al menos en lo que se refiere al oro y la plata, en la parte superior de la tabla de resultados en lo que va de enero; además, la decepción del informe sobre el empleo en EU ha dejado cierto soporte adicional.

En cuanto al café, las variedades Arábica y Robusta son las otras dos materias primas con fuertes resultados junto con el ganado vivo, donde el precio ha reaccionado de manera positiva al invierno más frío de los últimos 20 años en EU, al resurgir el fantasma de la reducción en la producción de ternera por una nueva desaceleración en el engorde.

El azúcar parece no contar con signos de soporte, ya que ha caído hasta su mínimo de los últimos 40 meses con un suministro global que se espera que supere la demanda por cuarto año consecutivo. El último movimiento a la baja, una vez que se alcanzó el nuevo mínimo, vino de la mano de la India, el segundo mayor productor del mundo, en su intento de exportar hasta 4 millones de toneladas para aliviar el exceso de suministro doméstico.

Mientras tanto, el crudo WTI cayó hasta el mínimo de los últimos ocho meses tras un descenso cercano al 10% desde el 27 de diciembre, por una combinación de la enorme oferta, junto con las expectativas de que siga aumentando la producción doméstica en EU.

El Brent ha tenido más apoyo y esto se ha traducido en el incremento de su prima respecto del WTI hasta los 14 dólares por barril.

El mercado aún no está del todo convencido de la duración del reciente repunte de la producción de Libia, ya que la parte oriental de este país no está haciendo ningún progreso para solucionar los conflictos entre el gobierno y los líderes locales.

Por otro lado, el informe sobre el empleo de diciembre ha sido peor de lo esperado y ha provocado menos expectativas sobre el tapering o retiro de estímulos monetarios, mientras que un aumento del 13% en las importaciones de petróleo de China colaboraron en estabilizar el precio.

Sin embargo, hay que destacar que, a pesar de este repunte tras la desaceleración de noviembre, la importación de crudo en el gigante asiático ha registrado la tasa más lenta de crecimiento en casi una década.

En estos momentos, se necesita un crecimiento de la demanda de petróleo de países como China para evitar que el mercado del crudo global sufra un exceso de liquidez y todo sigue apuntando a un año de excesos que llevará a precios medios más bajos que los exhibidos en los tres últimos años.

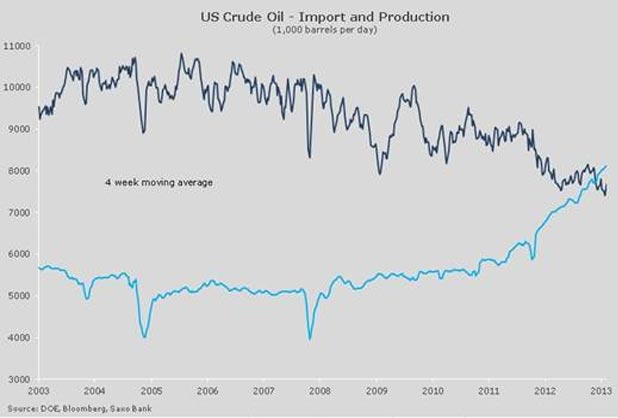

El incremento del suministro en EU por las técnicas de producción no convencionales ha provocado un debate sobre si el gobierno de Barack Obama debería reducir las restricciones a la exportación sobre la producción del petróleo estadounidense.

Las petroleras locales no pueden exportar crudo desde 1975, cuando el miedo sobre el suministro provocó el embargo sobre el petróleo árabe, en un elevado nivel de proteccionismo.

Casi 40 años después, la producción de crudo en EU está en su nivel más alto en 25 años, y con los niveles de precios actuales, se espera que la producción siga aumentando en los próximos años.

Esto ha provocado inquietud entre los productores, preocupados por el peligro de que un posible exceso en el suministro pudiera hacer que las nuevas técnicas de producción dejaran de ser rentables, ante la posibilidad de que el precio pudiera divergir aún más respecto de las tasas del mercado global, definidas por el Brent.

Las refinerías están encantadas con la situación actual, ya que compran barato el petróleo estadounidense y venden productos como la gasolina y diésel, basados en precios globales.

Cualquier levantamiento parcial de las restricciones provocaría la reducción del diferencial entre el WTI y el Brent de nuevo hacia los 5 dólares y el incremento del suministro en el mercado global provocaría un nivel de mayor inmunidad hacia los acontecimientos geopolíticos y garantizar que continúe la estabilidad, probablemente en los precios bajos.

El precio WTI podría tener algunas compras tras una caída de alrededor del 10% en las últimas semanas, los especuladores buscan posiciones largas netas, por lo que es probable que a cualquier recuperación hacia los 95 dólares/barril le sigan las ventas adicionales que podrían provocar la extensión de las caídas hacia los 91.25 dólares/barril.

Por su parte, el oro ha logrado mantener las subidas registradas durante la primera semana, pese al nuevo derrumbe en el mercado de futuros del lunes pasado que provocó la caída de más de 30 dólares en el precio en cuestión de segundos.

La caída desde 1,245 hasta 1,212.60 dólares en los futuros de febrero llamó la atención de nuevos compradores y el precio volvió a subir con rapidez y cotizó con relativa calma durante el resto de la semana, en torno a los 1,230 dólares/onza.

La demanda física de monedas y lingotes ha continuado con fuerza en lo que va del año ya los precios bajos siguen atrayendo el interés de los inversionistas que buscan una alternativa a las acciones y bonos o los ahorros bajo el colchón. Los gestores de inversiones siguen observando los acontecimientos sin tomar medidas, al seguir reduciéndose las posiciones en ETP (Exchange Traded Products por sus siglas en inglés).

Ha llegado cierto soporte de la reciente estabilización de los mercados de bonos, donde los actuales niveles de rentabilidad parecen elevados para absorber un nuevo tapering, con la inflación y las tasas de interés oficiales aún en niveles bajos.

Una ruptura inicial por encima de los 1,250 dólares, y confirmada por un movimiento hacia 1,268, el reciente máximo, apuntaría a una mejora del sentimiento y podría llevar a replantear la situación a quienes cuentan con posiciones cortas en el mercado. Pero, por ahora, el oro seguirá cotizando en rango, con riesgos a la baja.