¿Sabes cómo detectar una factura falsa?

Con la reforma aprobada en el Senado, las facturas falsas serán consideradas delincuencia organizada. ¿Sabes cómo reconocerlas?

En esta semana el Senado mexicano aprobó un paquete de reformas que considera como delincuencia organizada la recepción y emisión de facturas falsas, o de Comprobantes Fiscales Digitales (CFDI) que amparen operaciones simuladas o inexistentes, lo que evidentemente preocupa a muchos ciudadanos no porque estos sean defraudadores fiscales, sino porque se desconocen las herramientas para detectar si un documento de este tipo es o no apócrifo.

De entrada, hay que señalar que la autoridad hacendaria es la que tiene la obligación de asegurarse que no existan irregularidades entre los emisores de facturas electrónicas, pues esa es una función del Estado que no puede ser transferida a los ciudadanos, como pretende la reforma que aun debe avalar la Cámara baja.

No obstante, dadas las deficiencias que en este tema ha mostrado el Servicio de Administración Tributaria (SAT), es mejor saber cómo nos podemos proteger los ciudadanos ante esta forma de autoritarismo fiscal que se intenta imponer en nuestro país.

Lee: ¿Es exagerado considerar delincuencia organizada las facturas falsas?

1. Conoce el mecanismo

Las facturas electrónicas, que formalmente se denominan Comprobantes Fiscales Digitales (CFDI) solo pueden emitirse por prestadores de bienes o servicios que estén debidamente registrados en el SAT.

Pero no solo se trata de que tengan un Registro Federal de Causantes (RFC), sino de que también cuenten con un Certificado de Sello Digital, que se obtiene también en el SAT. Si no se tiene ese certificado, tanto personas físicas como empresas materialmente no pueden emitir este tipo de facturas.

Ahora bien, debido a que en México tenemos un grave problema de cultura de la legalidad, hay empresas, y personas, que están habilitadas para emitir Comprobantes Fiscales Digitales que han reunido -ante Hacienda- todos los requisitos para ello.

Estas compañías en realidad no venden nada, ni se dedican a prestar ningún servicio. De manera ilegal solo “venden las facturas” a terceros para que estos evadan el pago de impuestos. La prensa y la autoridad hacendaria han denominado a esas empresas como “factureras”.

Para que se entienda mejor, explicaré con un ejemplo el modus operandi que se utiliza: Una persona debe pagar en su declaración anual 100,000 pesos de impuestos, debido a que durante el año no acudió al médico o al dentista, y no tiene ninguna factura para deducir.

Ante esto, para evadir esa obligación, contacta a una “facturera” que está dada de alta en el SAT como prestadora de servicios médicos, esa firma le vende una factura que ampara una operación quirúrgica por 80,000 pesos.

El evasor fiscal no le paga esa cantidad a la “facturera”, solo le entrega un porcentaje, digamos que esa factura, que ampara una actividad inexistente, pues la persona nunca fue operada, le cuesta al evasor 16,000 pesos (20% del valor señalado en la factura).

Con ese CFDI, que legalmente es válido ante el SAT, el evasor deduce los 80,000 pesos de los 100,000 que debía pagar de impuestos, así solo tendrá que pagarle a Hacienda 20,000, a los que se suman los 16,000 que le costó la factura. Como se puede observar, el tramposo solo va erogar 36,000 pesos en vez de 100,000.

Ahora imagina este mismo ejemplo, pero con empresas que tienen obligaciones fiscales de cientos de millones de pesos, y que para no cumplir con el pago de impuestos “consiguen” este tipo de facturas.

Esta primera forma de elusión fiscal ya es un delito que ahora se pretende castigar como si se tratase de delincuencia organizada, y de una amenaza a la seguridad nacional. Hasta aquí la severidad de la sanción no es del todo errónea, de hecho, de acuerdo con el SAT, se tienen detectadas más de 8,200 “factureras” a las que cotidianamente recurren miles de empresas y ciudadanos

Este tipo de actividades ilícitas no tienen ninguna justificación, cumplir con la ley es obligación de todos, no importa que la factura se esté emitiendo por unos cuantos miles de pesos y no por millones. Decir que “es poquito” lo que se dejó de pagar al fisco realizando estas operaciones fraudulentas no disminuye la responsabilidad del evasor.

2. Engaños al contribuyente

La segunda forma con la que se evaden las obligaciones fiscales en nuestro país es mediante la emisión de facturas falsas, aquí no se trata de operaciones simuladas o inexistentes, como en el ejemplo de la intervención quirúrgica. Estamos ante documentos que son una invención de quien emite el CFDI.

Es decir, el contribuyente sí adquiere un producto, y al pedir su factura electrónica se le entrega, vía email, un CFDI que es idéntico a uno real, solo que todos los números que contiene son una creación del emisor, quien en realidad no cuenta con el Certificado de Sello Digital.

Aquí el que está evadiendo impuestos es el vendedor o el prestador de servicios, no el que los adquiere, pues de esta forma el SAT no se da cuenta de los ingresos reales que el primero recibe.

¿Los ciudadanos podemos ser engañados con este tipo de facturas apócrifas? Sí, por supuesto, porque en realidad -a simple vista- no se puede distinguir entre un CFDI real y uno inventado. Por eso, considerar delincuentes organizados a quienes reciben estos documentos falsos, sin saberlo, es exagerado y desproporcional, y violenta los derechos humanos de los contribuyentes.

Lee: Facturas: lo que debes saber sobre el nuevo esquema de cancelación

3. Verifica el CFDI que te enviaron

No obstante, hay una forma para comprobar si la factura que recibiste es verdadera o falsa, la proporciona la misma autoridad fiscal, aunque no es muy conocida entre la población.

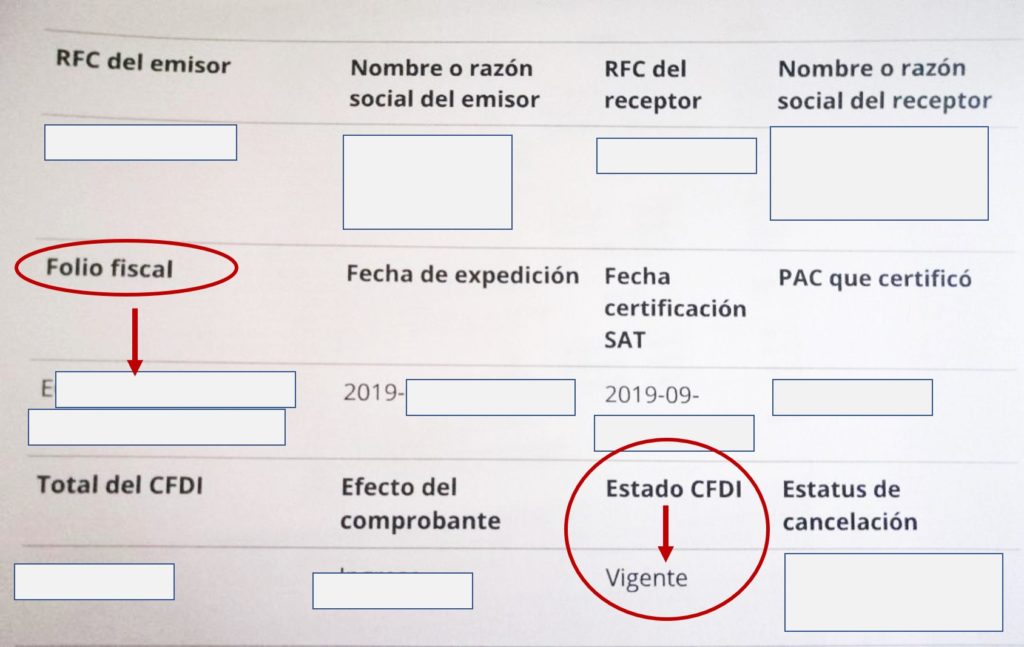

Los pasos son los siguientes: Después de que te llega a tu correo electrónico la factura, abre el archivo pdf que se te envía, si te es más fácil puedes imprimirlo. Localiza en ese documento el Folio Fiscal. Aquí te muestro un ejemplo:I

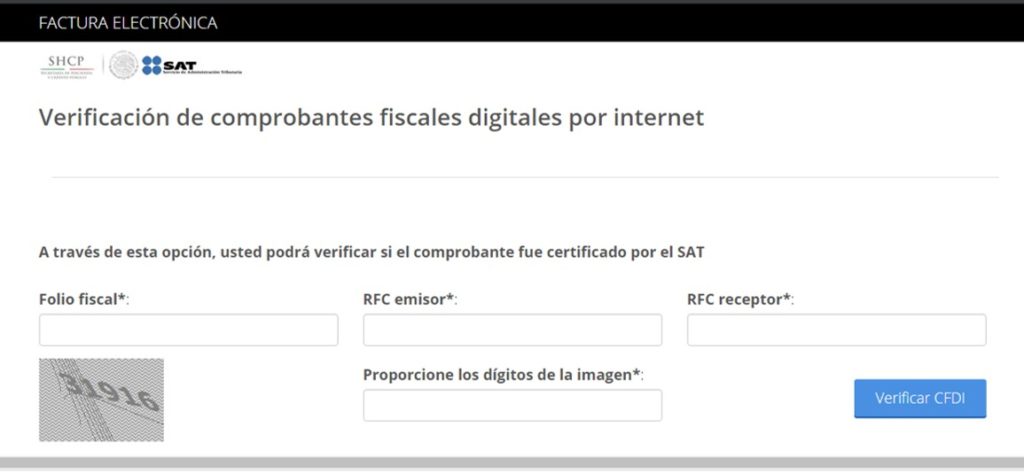

Una vez que ya localizaste el número del Folio Fiscal, ingresa a esta página del SAT, donde se encuentra el verificador oficial de CFDI:

Te aparecerá la siguiente pantalla:

En el primer recuadro debes escribir el Folio Fiscal de la factura que te enviaron, en el segundo el Registro Federal de Causantes (RFC) de quien te mandó la factura, es decir, el Registro Federal de Causantes del prestador de un servicio o del vendedor de un bien; el tercer apartado está dedicado a tu propio Registro Federal de Causantes (“RFC receptor”), no olvides que todos los RFC deben incluir la homoclave.

En seguida inserta los números o letras que aparecen en la imagen de la izquierda de la pantalla. Luego presiona Verificar CFDI. Si la factura es verdadera y no tiene ninguna irregularidad te aparecerá un resultado como este, el cual puedes imprimir y conservar:

Hay ocasiones en las que el servidor del SAT está muy saturado y tras oprimir Verificar CFDI el resultado puede ser que “no existen datos de esa factura”, o que ese CFDI no está registrado. No te alarmes, eso no significa necesariamente que tu factura es falsa, sino que se trata de una más de las deficiencias que suele presentar la página de internet del SAT.

Espera unas horas y vuelve intentarlo, si después de 48 horas (de días hábiles) no obtienes un resultado como el de la imagen anterior, entonces la factura electrónica que te dieron sí es apócrifa. Cuando esto ocurre tienes que reportarlo en el SAT, de lo contrario te ubicarías en el supuesto que se plantea en la reforma que aprobó el Senado, es decir, también se cometerá delincuencia organizada si se reciben facturas falsas.

Hoy en día todas estas actividades ilícitas ya están contempladas en el Código Fiscal y en el Código Penal Federal, el problema es que la ley no se aplica por quienes tienen la obligación de hacerlo.

A pesar de esto, el SAT, el titular del Ejecutivo federal, y los legisladores de Morena en el Congreso, tienen la creencia de que la evasión fiscal disminuirá al aumentar la severidad de las penas, lo cual no tiene una base empírica. En nuestro país, tal y como ocurre en otras naciones, el endurecimiento de las sanciones penales no ha inhibido la comisión de los delitos.

Lee: AMLO y Herrera descartan nuevos impuestos en 2020