¿Está bajo control la inflación en México?

.jpg)

En las perspectivas macro: la brecha de producción se mantiene negativa y ayuda a la inflación a alcanzar mínimos históricos.

La inflación, en 2.88% en mayo, está en su nivel más bajo por lo menos desde 1970. Desde nuestra visión, esto es algo notable dado que el peso mexicano también alcanzó su nivel más débil históricamente en mayo.

El bajo traspaso de la depreciación del tipo de cambio a los precios es el resultado de la alta credibilidad que tiene el banco central, desde una perspectiva estructural, y la falta de demanda y bajos precios de las materias primas, desde una perspectiva cíclica.

Las reformas estructurales también han ayudado a la inflación, bajando los precios de las telecomunicaciones y energéticos.

Y seguirán ayudando a la inflación: el mercado de menudeo de gasolina tendrá una transición hacia un mercado abierto en los próximos tres años, lo que ayudará a la inflación, derivada de los precios internacionales de la gasolina, a no incrementar substancialmente.

Ambos componentes de la inflación subyacente, así como la tendencia inflacionaria están a 3%. Las expectativas de los analistas para el largo plazo están bien ancladas aunque ligeramente por encima del 3%. Prevemos que las expectativas converjan a 3%.

Las fuentes de crecimiento están cambiando

La economía sigue recuperándose después de dos años débiles. El gasto de gobierno y el consumo privado impulsaron el crecimiento durante el primer trimestre del año, mientras que las exportaciones se desaceleraron y la inversión se contrajo.

Sin embargo, el gasto de gobierno para 2015 debería permanecer casi sin cambios en términos reales en comparación con 2014, después de que los menores ingresos petroleros provocaran que la Secretaría de Hacienda anunciara un recorte de 0.7% del PIB para 2015. Esto implica que el gasto de gobierno debería contraerse durante la segunda mitad del año.

El consumo privado también podría desacelerarse para finales del año, afectado por un menor gasto público y menores ingresos provenientes del extranjero. Afortunadamente, prevemos que las exportaciones se aceleren en la medida en que la economía de Estados Unidos se recupere.

Como resultado, México tendrá una transición de un crecimiento impulsado desde el interior durante la mayor parte del primer semestre del año, hacia un crecimiento impulsado desde el exterior en el segundo semestre.

Lo que se mantiene incierto es la producción petrolera, la cual cayó 8.9% interanual en los primeros cinco meses del año. En nuestro escenario base, esta producción se estabiliza por el resto de 2015, sin embargo el riesgo es que continúe cayendo.

Recientemente, Pemex anunció el descubrimiento de cuatro importantes pozos petroleros que podrían incrementar la producción en alrededor de 200 mil barriles diarios, sin embargo esto no sucedería sino hasta dentro de 16 meses. La producción derivada de la reforma energética también tomará su tiempo para incrementar.

Banxico, sin prisa

Recientemente aplazamos nuestro pronóstico de la primera alza de tasas de Banxico para enero de 2016, desde octubre de 2015.

Prevemos que Banxico mantenga las tasas sin cambios hasta 2016, a pesar de que la Reserva Federal incremente las tasas en septiembre siempre y cuando las siguientes tres condiciones se cumplan:

1) el ciclo de alzas de la Fed sea gradual,

2) la política fiscal se consolide de una manera creíble y

3) que el peso mexicano no se deprecie lo suficiente para alterar las expectativas inflacionarias.

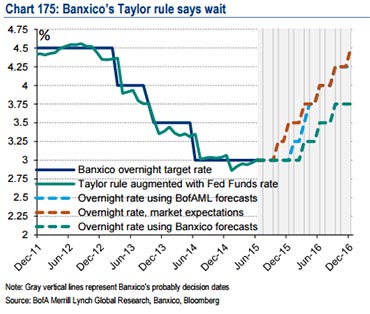

Una regla de Taylor aumentada con la tasa de fondeo de la Fed apoya nuestra postura (Chart 175).

Si Banxico incrementa las tasas en el momento en que la Fed lo haga, el peso mexicano será la variable que se mueva para compensar. Un peso mexicano más débil ayuda a las exportaciones sin incrementar la inflación debido al bajo traspaso. Entonces, por un tiempo el banco central tendrá los beneficios sin tener que enfrentar los costos.

Sin embargo, este es el único espacio para respirar y Banxico tendrá que seguir a la Fed eventualmente para evitar una mayor depreciación.

• Perspectiva Macro

– La recuperación continuará durante el segundo semestre del año, impulsada por las exportaciones no petroleras en la medida en la que Estados Unidos se acelera.

– El gasto público se contraerá y el consumo privado moderará su crecimiento.

– La brecha de producción se mantiene negativa y ayuda a la inflación a alcanzar mínimos históricos.

– Esperamos que el primer incremento ocurra en enero de 2016, a pesar de que la Reserva Federal aumente sus tasas en septiembre.

• Principales riesgos

– La recuperación continuará durante el segundo semestre del año, impulsada por las exportaciones no petroleras en la medida en la que Estados Unidos se acelera.

– El gasto público se contraerá y el consumo privado moderará su crecimiento. La brecha de producción se mantiene negativa y ayuda a la inflación a alcanzar mínimos históricos.

– Esperamos que el primer incremento de Banxico a sus tasas ocurra en enero de 2016, a pesar de que la Reserva Federal aumente sus tasas en septiembre.