¿Por qué los mexicanos no usan los bancos?

La inclusión financiera es un reto para México y un estudio revela por qué los mexicanos recurren a cajas populares u organizaciones informales. Conócelo.

La inclusión financiera es un reto no solo para México, sino para el mundo, pues en la era del conocimiento y de Internet, siguen existiendo regiones en las que los servicios financieros son escasos. Según estimaciones del Banco Mundial, más de 2.5 billones de personas están excluidas del sistema financiero.

Pero no solo eso, la inclusión financiera no es únicamente hacerle llegar la oferta amplia de servicios a toda la población, también consiste en hacer que esos servicios y productos sean accesibles y sobre todo comprensibles y transparentes para cualquier persona. Se trata de un tema que también tiene que ver con democracia financiera.

Por eso, no es extraño que en muchos países la inclusión financiera sea una preocupación y motivo de acciones constantes por parte de las autoridades del sector. Tal es el caso de México, donde en 2011 se crea el Consejo Nacional de Inclusión Financiera (Conaif), cuyo objetivo es poner en marcha y dar seguimiento a la Política Nacional de Inclusión Financiera.

Además, este organismo tiene como tarea elaborar y dar a conocer los resultados de la Encuesta Nacional de Inclusión Financiera (ENIF), desarrollada por la Comisión Nacional Bancaria y de Valores (CNVB) en colaboración con el Instituto Nacional de Estadística y Geografía (INEGI) cada tres años, para contar con una medición representativa a nivel nacional que genere indicadores de acceso y uso de servicios financieros, permitiendo identificar retos potenciales en la materia.

¿Cómo estamos?

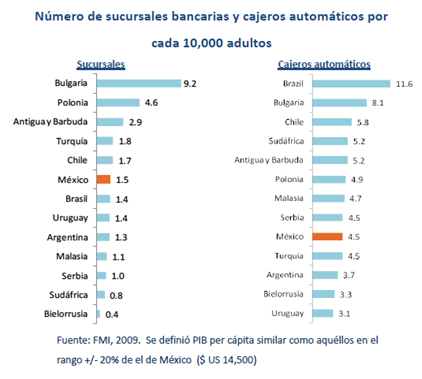

La ENIF mide principalmente dos aspectos: los que tienen que ver con el acceso (oferta) y los que tienen que ver con el uso (demanda). En el primer aspecto pareciera que no estamos tan mal, pues México se encuentra mejor posicionado en el número de sucursales bancarias y cajeros automáticos comparado con países cuyo PIB per cápita es similar.

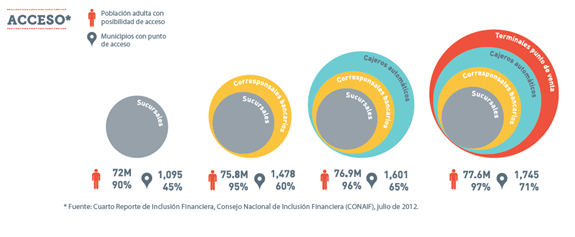

Sin embargo, no es suficiente y quedan varias tareas por hacer. La encuesta reporta que 90% de los adultos en el país tiene posibilidad de recurrir a una sucursal de cualquier institución financiera, 96% tiene acceso a un cajero automático y 97% a una terminal punto de venta. Pero si nos acercamos con lupa, veremos que este acceso es relativo, pues tan solo 45% de los municipios tiene presencia de sucursal de alguna institución financiera.

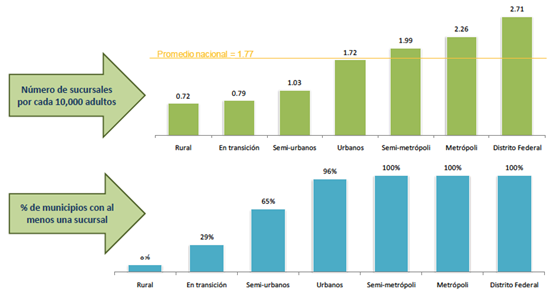

Lo que significa que los municipios con menos de 50 mil habitantes siguen presentando carencias de servicios financieros por debajo de la media nacional (cerca de dos sucursales por cada 10 mil habitantes).

Esto explica por qué en esas regiones aisladas del país las cajas populares, cooperativas, microfinancieras y organizaciones informales siguen cubriendo los vacíos de servicios financieros.

Ahora bien, en cuanto a densidad de población llevamos un buen camino recorrido, pues es verdad, que cada vez son menos las personas que viven en zonas exclusivamente rurales, pero no por eso nos debemos olvidar de ellos, pues siguen representando cerca de 20 millones de personas.

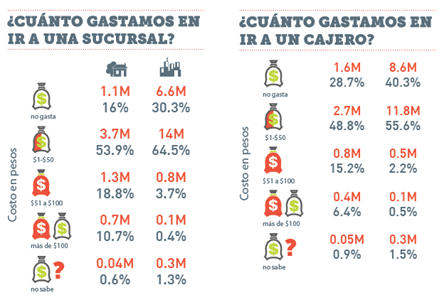

En cuestiones de acceso, otros datos interesantes que arroja la ENIF es el tiempo y dinero que nos cuesta trasladarnos a una sucursal bancaria o cajero, que finalmente también puede dificultar el uso de estos servicios y productos. Al día de hoy, nos toma hasta 30 minutos, lo que puede implicarnos un costo por transporte y otros gastos de hasta $50 pesos.

Los retos

Tras esta breve radiografía, podemos concluir que las áreas en materia de oferta en las que la Política Nacional de Inclusión Financiera debe enfocarse son las siguientes:

• Problema de información asimétrica que se agudiza en la población de menores ingresos.

• Altos costos de transacción para atender zonas remotas del país mediante mecanismos tradicionales.

• Falta de competencia en algunos segmentos de nuestro sistema financiero.

• Mejoras en los mecanismos de protección al consumidor para elevar la confianza en el sector.

En este sentido, las acciones a seguir de la Conaif para aumentar la cobertura y calidad de servicios financieros deben concentrarse en abrir nuevos canales de distribución y mejorar los existentes: corresponsales bancarios, banca móvil, ahorro y crédito popular, microsucursales, puntos de venta y cajeros automáticos.

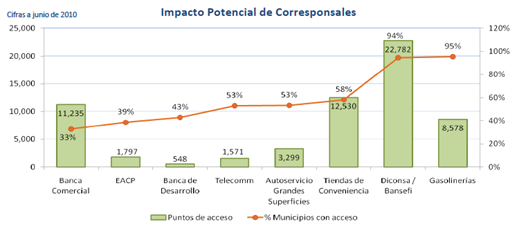

Corresponsales bancarios

Vale la pena detenernos un momento en esta figura, pues es la que representa mayor potencial de crecimiento para aumentar la inclusión financiera en el país. De acuerdo con la dirección general para el acceso a servicios financieros de la CNBV, “el corresponsal es un tercero que establece relaciones o vínculos de negocio con una institución de crédito, con objeto de ofrecer, a nombre y por cuenta de esta, servicios financieros a sus clientes”.

Con ellos se puede incrementar la penetración del sistema financiero en lugares remotos, que a su vez pueden disminuir los costos tanto del usuario como de la entidad financiera tradicional que representan para así generar, incluso, nuevos productos y servicios.

Asimismo, dado el uso tan intensivo del teléfono celular hasta en regiones remotas del país (77%), los servicios financieros móviles y los corresponsales especializados en su oferta tienen un alto potencial para cubrir a la población que aún no tiene acceso al sector financiero formal.

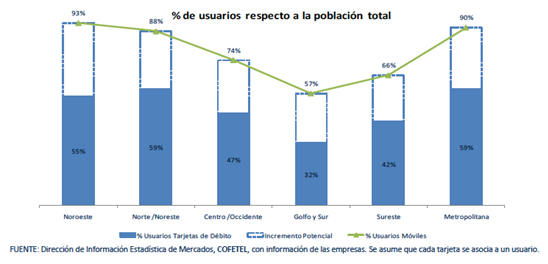

Con respecto a la demanda de servicios financieros (cuáles, cómo y por qué los usamos), la ENIF también aporta datos interesantes que revisaremos en una siguiente entrega.