Las razones por las que el Canal de Panamá es un mal negocio

Es difícil, por no decir que imposible, que una obra mayor influya o induzca cambios en el comercio internacional, aún cuando medie una reducción de los costos del cruce o peaje, de acuerdo a nuestro analista Melchor Arellano.

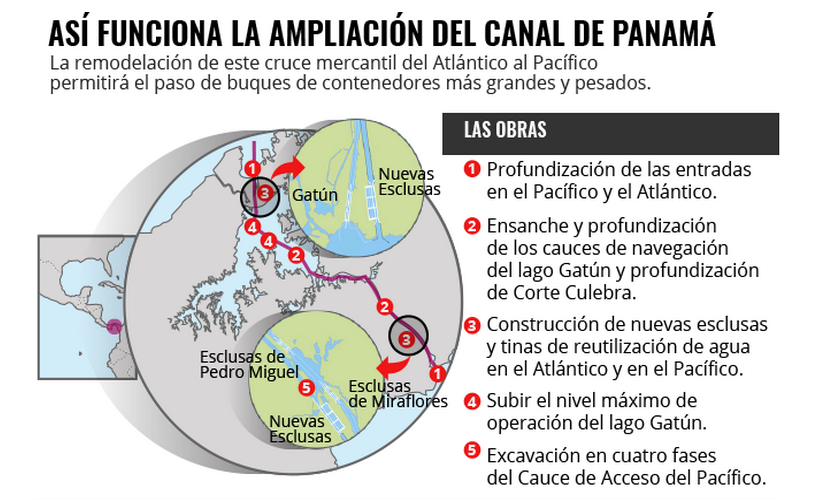

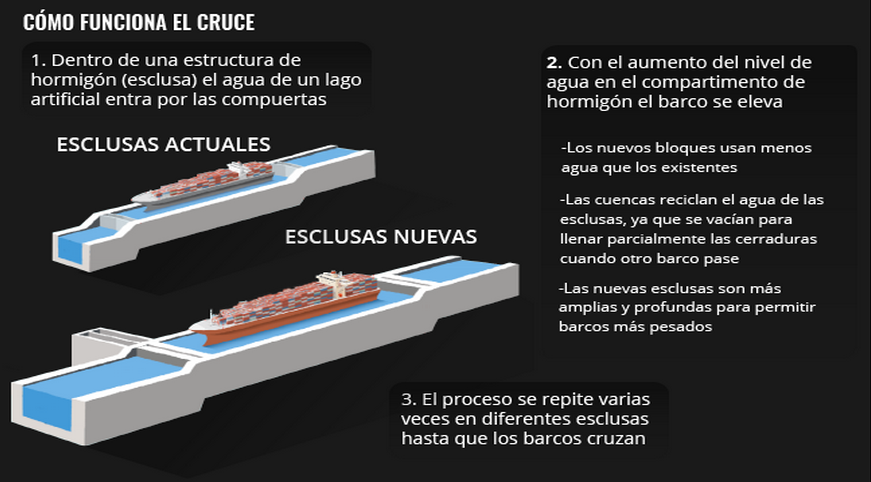

Tras más de nueve años de obras y graves retrasos por dos años, la ampliación (mediante la construcción de una tercera exclusa) del Canal de Panamá inició operaciones para facilitar el cruce de navíos mayores Post Panamax o de gran calado (de 65,000 toneladas de peso muerto -TPM- en adelante).

El beneficio sería para todos las embarcaciones, sean mercantiles o turísticas. La habilitación de la tercera exclusa costó alrededor de 5,250 millones de dólares (mdd). Dicha obra, debió terminarse en octubre de 2014, coincidiendo con los festejos del centenario de su edificación. No obstante, la construcción de la monumental obra sufrió retrasos, producto de demoras por el empleo de concreto en sus estructuras, conflictos laborales y huelga de los contratistas por reclamos de sobrecosto y filtraciones. En general, el retraso se debió a corruptelas, desde el proceso concursal hasta el otorgamiento de la licitación, proceso en el que intervinieron los reyes de España y el Presidente de Panamá.

Finalmente, el consorcio Grupo Unidos por el Canal (GUP), integrado por las firmas italiana Salini Impregilo y la ibérica Sacyr, entregaron la obra el viernes 24 de junio, bajo el reclamo de sobrecostos pendientes por 3,000 mdd. Pese a dichas dificultades, el gobierno panameño organizó una fuerte campaña mediática de promoción de la obra, acompañada de actos masivos (se calcula alrededor de 30,000 personas) en ambos lados de la exclusa para festejar la inauguración. La administración del Canal usó parte de sus fondos para pagar alrededor del 40% de la expansión y cobertura de retrasos. La obra promete triplicar los ingresos por el peaje ante el ingreso y cruce de navíos de mayor capacidad para el tráfico de productos y personas.

Con la ampliación, se espera el tránsito de buques portacontenedores de 4,500 a 12,000 (quizá hasta 13,000) unidades a bordo y cruceros turísticos de sexta generación (6,000 pasajeros a bordo) en adelante. Panamá (que recibió el Canal el 31 de diciembre de 1999) pretende ampliar en más de un tercio los ingresos que hasta hoy le ha dejado la vía: 10,000 mdd, monto 5 veces superior a lo que dejó en los 85 años de administración por parte de Estados Unidos.

Implicaciones y retos futuros

En realidad el impacto de la obra en el comercio internacional, será pequeño puesto que su incremento no depende de mega obras como esta. Es decir, depende de la geografía o ubicación de la población global que mantiene rutas y accesos para su movimiento recreativo y mercantil en el globo. A ello acude también, la dotación de recursos naturales, materiales, humanos y ubicación de zonas de producción.

Es difícil, por no decir que imposible, que una obra mayor influya o induzca cambios en el comercio internacional, aún cuando medie una reducción de los costos del cruce o peaje. Vamos, no va a invitar per se a que se haga un potencial envío de productos y personas. Por esa razón, los estadounidenses le entregaron la obra a los panameños: cuando ya no era útil a las exigencias torales del comercio global.

El caso más ilustrativo, el Canal de Suez (que se amplió para facilitar el paso de navíos de gran calado o Suemax), que ha reducido 65% de sus costos para mantener el tránsito por esta vía, con magros resultados.

Como hemos sostenido, la obra en sí había sido rebasada por los nuevos equipos o súper buques post panamax (de 65,000 toneladas de peso muerto -TPM- en adelante) o megacarriers, en los tráficos mercantiles y megaliners en los cruceros turísticos.

Al Canal de Panamá se le aparece un fantasma en este universo logístico internacional: el Ferrocarril Transcontinental (FT) en Sudamérica, que enlazaría a ambos océanos desde Brasil hasta Perú (.consulta los detalles aquí), obra promovida por China (el principal inversionista), Brasil y Perú. De concretarse esta obra, el Canal de Panamá perdería su papel protagónico en el continente.

De hecho y como hemos señalado, el Canal de Panamá (CP) fue crucial para Estados Unidos y Europa en su intercambio mercantil en el Siglo XX, vía los llamados tráficos pendulares: bajaban desde ambos océanos para cruzar, haciendo las veces de péndulo. Empero, con la aparición de megacarriers y megaliners el canal panameño se volvió innecesario, puesto que la maniobra de descarga se hace hoy a través de feeders y soportados en impresionantes desarrollos de infraestructura portuaria.

Estados Unidos, recibe los tráficos del Sudeste Asiático a través de los sistemas portuarios Seattle-Tacoma y Los Ángeles-Long Beach, para mandar sus productos a lo largo y ancho del país mediante un impresionante desarrollo de cadenas intermodales enlazadas a los sistemas portuarios. Lo mismo en el Atlántico, a través del binomio Nueva York-Nueva Jersey.

De esta manera, el CP dejó de ser la vía más utilizada por razones logísticas obvias en términos de tiempo y costo de traslado. No es que el CP ya no vaya a servir, sino que más allá de la actual ampliación, no tendría la necesidad de antaño y quedará reservado a tráficos menores y mercancías valiosas.

Los panameños, se embarcaron en la ampliación del Canal, a fin de duplicar su capacidad y facilitar el cruce de buques Post Panamax con el triple de carga y volver competitiva la obra que, como tal, es un prodigio de la ingeniería moderna, pero que arribó tarde a las exigencias del comercio internacional.

Para colmo, la ampliación llegó cuando el comercio mundial está deprimido, con la economía china (segundo usuario del Canal) desacelerada y una acuciante crisis de la industria naval en el orbe. La caída en los precios del hidrocarburo, ha mermado el tráfico de petroleros en los mares y vías interoceánicas en el globo.

Adicionalmente, tenemos una baja en los fletes graneleros, y si a eso agregamos la ampliación de los puertos estadounidenses del Pacífico occidental, las cosas pintan peor para los panameños. Estos deben tener claro que el Canal no genera demanda: es solo una importante opción de paso.

Un ejemplo, es la naviera danesa Maersk Sea Land (considerada la principal del mundo), la cual moviliza el 14.2% del comercio internacional, que no considera prioritario reposicionar sus tráficos por el Canal de Suez y el de Panamá.