Qué empresas ganan y cuáles pierden con el alza de tasas

Las compañías de consumo son las más afectadas ante el alza de tasas de Banxico; pero las que tiene deuda en dólares se verán beneficiadas.

De acuerdo con la historia reciente, un incremento de tasas de interés ha tenido un impacto diferenciado para las empresas del Índice de Precios al Consumidor (IPC). El efecto sobre el sector bancario no ha sido claro, mientras que las empresas industriales y de materiales han podido mantenerse al margen. El impacto más negativo ha sido para el sector de consumo.

No obstante, en esta ocasión otros factores habrán de ser considerados para evaluar la reacción de las acciones del IPC ante el incremento de tasas, como es el caso del tamaño de la deuda denominada en moneda extranjera. Una apreciación de nuestra moneda podría mejorar la percepción de aquellas empresas con una alta proporción de deuda en dólares.

Luego de la decisión del .Banco de México (Banxico) de incrementar su tasa de interés de referencia en 50 puntos base, diversas preguntas han surgido sobre la efectividad y el impacto que esta medida en particular tendrá sobre las principales variables financieras de nuestro país. La reacción inicial tras el anuncio incluyó una apreciación del peso mexicano de casi 3%, un incremento de más de 1% en el IPC y un aplanamiento de la curva de tasas de interés tanto nominal como real.

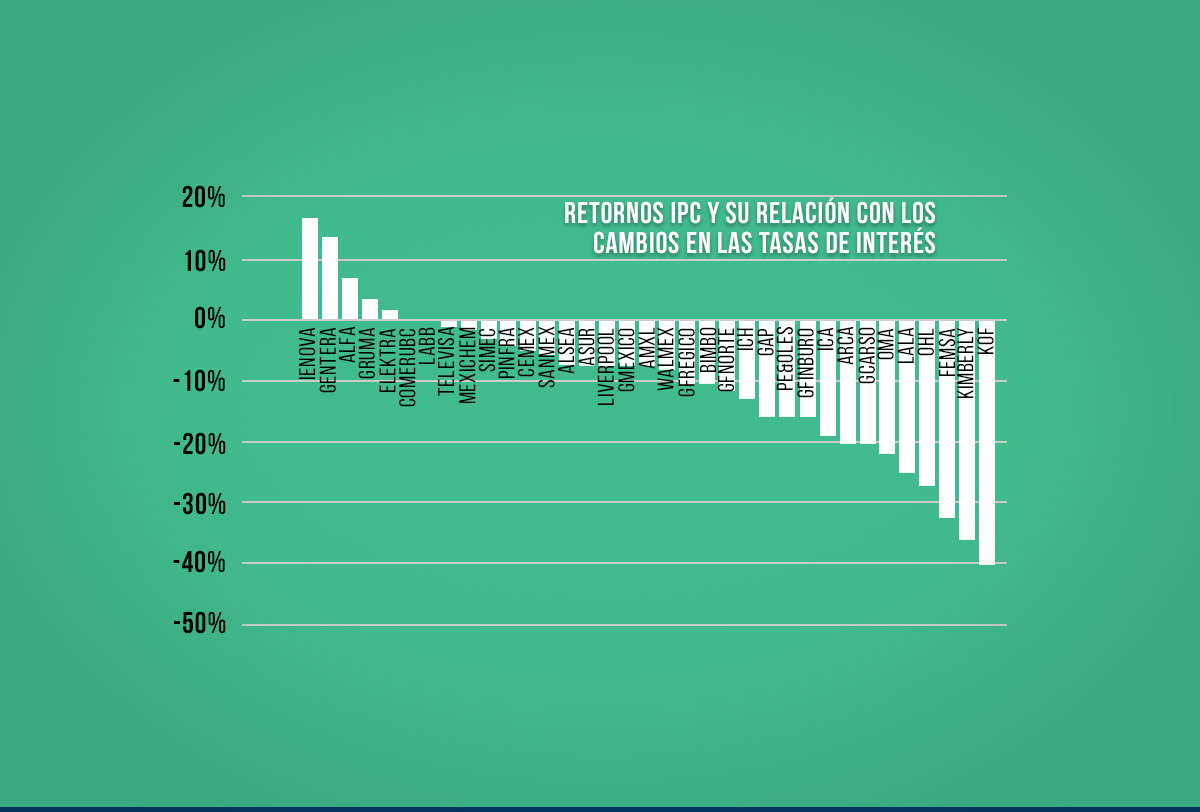

Hacia adelante, quisiéramos concentrarnos en el posible impacto para las empresas pertenecientes al IPC. Haciendo un análisis de la correlación en los últimos diez años entre las variaciones trimestrales de los retornos totales de las acciones del IPC y de la tasa de rendimiento del bono genérico gubernamental nominal de diez años, observamos distintos comportamientos.

1.- Las empresas de consumo han tendido a ser las más afectadas ante un incremento en los tipos de interés de mediano plazo.

2.- En el caso del sector financiero que intuitivamente pensaríamos podría ser el más beneficiado, no se ha advertido una clara correlación positiva para todos los bancos listados, aunque la mayor parte de la muestra se concentra entre una correlación nula y ligeramente negativa.

3.- Otros sectores que han mostrado una muy ligera o incluso nula correlación ante un alza de tasas han sido materiales e industriales, tomando el caso de empresas como Alfa, Mexichem, Pinfra y Cemex.

Es importante destacar que luego de las reacciones iniciales de los precios de las acciones, otros factores relevantes podrían ser tomados en consideración para privilegiar la inversión en un grupo de acciones sobre otras.

Tamaño de deuda

En particular, ante la expectativa de que las acciones del Banco Central detengan la depreciación de nuestra moneda contra el dólar, el tamaño de la deuda de cada empresa en comparación con sus utilidades y la porción de dicha deuda denominada en divisas extranjeras probablemente serán variables a considerar. Las empresas que destacan por tener una razón de deuda neta a EBITDA superiores al promedio de su industria son ICA, CEMEX, BIMBO y en menor medida KOF.

Analizando a mayor profundidad el detalle de la composición de la deuda de cada una, notamos que todas tienen una proporción significativa en monedas extranjeras.

ICA hasta el tercer trimestre de 2015 (3T15) reportaba que el 53% de su deuda total estaba denominada en moneda extranjera, principalmente dólares

CEMEX en el 4T15 reporta un 83% de su deuda total emitida en dólares.

BIMBO en el 3T15 tenía un 75% de su deuda total en bonos internacionales

Coca Cola FEMSA en el mismo periodo reportaba que la mayor parte de sus vencimientos de deuda en 2016, 2018 y 2020 correspondían a deuda denominada en dólares.

Apreciación del peso ayudará a empresas con deuda en dólares

Una mayor apreciación de nuestra moneda como resultado de la decisión del Banco de México podría mejorar la percepción de estas empresas.

Por otro lado, en el caso del sector financiero, será relevante no sólo monitorear el incremento de tasas en el corto plazo, sino también el diferencial entre las tasas de corto y largo plazo, que al momento ha disminuido en los últimos días hasta alcanzar niveles de 1.87%, no observados desde agosto de 2015.

Este diferencial es un indicador de la rentabilidad de los bancos, ya que una de sus principales actividades es obtener utilidades a través de la captación de depósitos y el préstamo de los mismos a un mayor plazo. De continuar el retroceso en el diferencial entre las tasas de corto y largo plazo no podemos concluir que la expectativa para el crecimiento de la rentabilidad de los bancos en México será claramente positiva.

Finalmente, no hay que olvidar el anuncio de los recortes al gasto público que en mayor medida estarán concentrados en el sector de comunicaciones y transportes. En este sentido, resta evaluar cuál será el impacto real para las empresas dedicadas a estos sectores. Estamos a la espera de la conclusión de la temporada de reportes corporativos en México del cuarto trimestre de 2015 (4T15) para publicar la revisión de nuestros estimados del IPC para 2016 y 2017.