Cómo burló Ficrea el ‘alcoholímetro’ financiero

¿Qué hacía en Polanco y en Bosques de las Lomas una Sofipo diseñada para la gente no bancarizada? Hubo alertas que la autoridad pudo atender antes del fraude.

Por ahí, entre las 45 Sociedades Financieras Populares (Sofipos) que pueden encontrarse registradas en el Buró de Entidades Financieras, está Ficrea, con un triángulo rojo junto a su nombre. Se advierte que la empresa está intervenida desde noviembre pasado por la Comisión Nacional Bancaria y de Valores (CNBV). Hasta ese momento parecía cumplir con todo. Tenía apenas cinco reclamaciones de clientes y seis observaciones de la Comisión Nacional para la Defensa de los Usuarios de las Instituciones Financieras (Condusef).

El saldo es conocido: 2,700 millones de pesos desviados a Europa y Estados Unidos por su dueño, Rafael Olvera, según reporta la autoridad, y 6,240 clientes embaucados. Unos 4,300 tramitaron el pago de un seguro de depósito por 131,500 pesos; y 1,000 lo habían cobrado al 13 de febrero pasado.

La Condusef anunció la existencia de algunos usuarios que podrían estar lavando dinero o incluso nombres falsos introducidos por el propio Olvera.

Ello debido a que un reporte arroja como resultado la existencia de por lo menos 18 clientes con saldos por encima del millón de pesos, una suma exagerada para una Sofipo. El mayor ahorrador, según Consudef: el gallero Marcos Kviat Nudel con 16 contratos y ahorros superiores a los 22 mdp.

La Sofipo de Polanco

Según las autoridades, el seguro cubre a la mayor parte de los ahorradores, muy lejos del top de clientes de Ficrea. Sin embargo, no pocos organizan protestas para reclamar la totalidad de sus ahorros.

Por tratarse de una Sofipo, que estima saldos promedio mucho menores, el Seguro de Protección era pequeño. Las autoridades se han cansado de decir que el cobro del seguro no invalida otras reclamaciones, para cuando pueda liquidarse lo incautado. Sin embargo, la desconfianza es mucha.

¿Qué pasó? Mario Di Constanzo, titular de la Condusef, lo explica así:

“Es como el alcoholímetro: a pesar de los controles, hay gente que sigue infringiendo la ley y provocando accidentes. Olvera iba dispuesto a delinquir; el fraude se hacía con Leadman, que era una empresa no financiera (por tanto, no supervisable)”.

A la CNBV la engañó de cabo a rabo, y en lo que respecta a Condusef hay poco que hacer, más que poner la cara ante los airados usuarios.

Para los analistas de S&P, el marco regulatorio es bueno, pero existen áreas de oportunidad en la supervisión por parte de la CNBV:

“Podría ser más robusta; en Brasil hay supervisión in situ –opina José Manuel Pérez Gorozpe, uno de los directores de Calificaciones para Instituciones Financieras de Standard & Poor’s (S&P) en México–. La CNBV está muy cerca de los bancos grandes, pero necesitarían ser más intrusivos con otros. Lo ideal en un regulador es que sea proactivo. La comisión reaccionó muy bien y no hubo contagio; eso fue positivo, pero se dio el fraude”.

Lo que queda para la experiencia son las alarmas que el caso dejó en el camino:

1) El rendimiento absurdamente alto.

2) La rara ubicación de una Sofipo, diseñada para la gente no bancarizada: “¿Qué hacía en Polanco y en Bosques de las Lomas?”, cuestiona Di Constanzo.

3) Las alertas de triangulación que se apreciaban desde 2012, pero la CNBV se limitó a “observar” a Ficrea, solo para ser engañada.

… Y quedan otros males

¿Por qué el sistema ya no protege la totalidad de los ahorros de los usuarios? Por el uso que se dio del Fondo Bancario de Protección al Ahorro (Fobaproa) para evitar las quiebras bancarias en 1995. La protesta social sobre el tema fue tal que se optó por cambiar el sistema.

Hoy, todos los fondos de protección tienen un tope. Habrá que recordarlo y consultar el Buró de Condusef más a menudo.

Pero también quedan a deber las entidades públicas que invirtieron en Ficrea: unos 10 gobiernos estatales y otros tribunales, de acuerdo con el Tribunal de Justicia del Distrito Federal, que reclama 120 millones de pesos. El argumento es que su mandato era buscar los más altos rendimientos.

Sin embargo, la propia CNBV señala que tras la observación a Ficrea, de que solo podía admitir personas físicas, esta maquilló las inversiones poniéndolas a nombre de un tercero.

¿Sabían esto los gobiernos estatales y los tribunales defraudados? ¿Aceptaron estados de cuenta a nombre de otros? ¿No están obligados a invertir en entidades financieras AAA?

A la fecha, ningún administrador del sector público, que deberían contar con una cultura financiera mucho mayor, ha quedado siquiera bajo un procedimiento de responsabilidades.

Apenas el 10 de febrero quedó lista una comisión bicameral que estudiará el asunto de Ficrea, para que no vuelva a suceder. La preocupación ahora está en que la respuesta sea un endurecimiento de las reglas para las Sofipos, como elevar el monto del seguro de depósito (algo que les cuesta), en lugar de endurecer los procesos de supervisión. Una medicina mal recetada terminaría por matar al paciente.

Se buscan 500 Sofomes

Para el presidente de Condusef, la reforma financiera es eminentemente social “porque restaura, equilibra y reivindica derechos de los usuarios de servicios financieros”. Señala que hay tres temas que van directamente a los usuarios:

– La regulación de los despachos de cobranza, vigente desde el pasado 7 de enero,

– La facultad a la comisión de exigir la eliminación de cláusulas abusivas en los contratos y

– El Buró de Entidades Financieras.

En el primer caso, señala que ya hay cambios de actitud en los cobradores; sobre lo segundo, estaba por cumplirse el plazo para eliminar unas 62 cláusulas de los contratos bancarios y unas 72 de Sociedades Financieras de Objeto Múltiple (Sofomes).

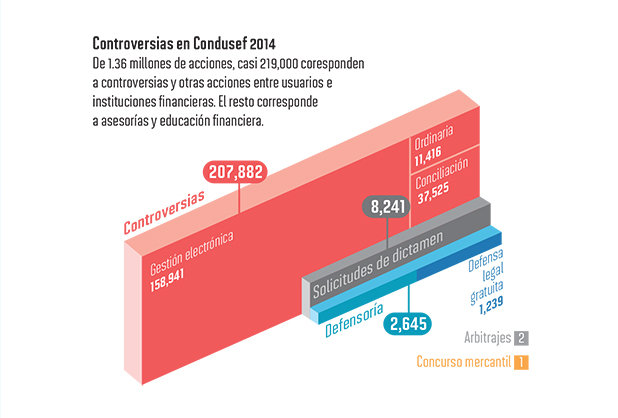

Sobre el Buró de Entidades Financieras, a fines de enero se logró completar la información de unas 4,000 entidades del sector, entre bancos, aseguradoras, casas de bolsa, Sofomes, Sofipos, Sociedades Cooperativas de Ahorro y Préstamo, casas de cambio y un largo etcétera. Hasta diciembre pasado, los usuarios habían hecho unas 200,000 consultas, un número bajo, que deberá irse incrementando.

“Son cambios importantes, porque los clientes de la banca comienzan a provenir de clases con menos cultura financiera. Es necesario incrementar los procesos formativos de las personas para que usen los servicios financieros en su favor y tengan los medios de defensa adecuados”, dice Luis Robles, presidente de la Asociación de Bancos de México (ABM).

Ahora la Condusef tendrá más facilidad para emitir dictámenes y títulos ejecutivos en las querellas entre empresas y usuarios. Igualmente, está completando el modelo de arbitraje, en donde ambas partes someterán algunas decisiones a la comisión.

Di Constanzo advierte sobre dos fenómenos entre las Sofomes, el sector más numeroso. De las casi 3,000 contabilizadas, 500 no han sido localizadas siquiera y más de 600 optaron por volverse Sociedades Anónimas para esquivar la supervisión, no solo de Condusef, sino de la propia CNBV.