México: el crecimiento del crédito ha dado la vuelta

El crédito al consumo creció 2.8% interanual en términos reales en enero, el doble de diciembre de 2014. El crédito apoyará la recuperación económica.

El

crédito para el sector privado incrementó 6.2% interanual en términos

reales en enero, casi el doble de rápido que el 3.3% interanual de

crecimiento

real de octubre, que fue el mes con la tasa más baja desde 2010. El

crédito al consumo creció 2.8% interanual en términos reales en enero,

el doble de diciembre de 2014. Esto refleja una demanda más alta de

crédito, lo que refleja una recuperación en la economía,

desde nuestra perspectiva.

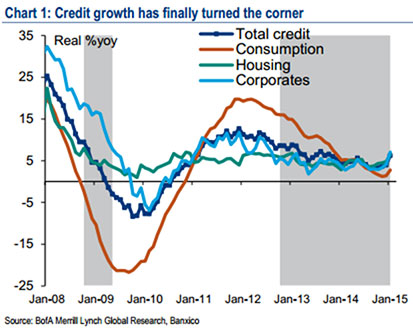

El crecimiento del crédito finalmente se acelera

El

crédito total (cartera de crédito vigente y cartera vencida) incrementó

7.8% en términos reales en enero. La cartera de crédito vigente para el

sector privado se elevó 6.8% interanual en enero, con un crédito al

consumo creciendo un 2.8% interanual (contra el 1.4% de diciembre), el

crédito a la vivienda incrementando 6.4%, y el crédito corporativo

registró un sano incremento de 7.0% (Chart 1).

Es un hecho que la recuperación todavía es débil y volátil,

sin embargo sigue siendo una recuperación. Como habíamos dicho, la

desaceleración en el crecimiento del crédito parece haber sido impulsada

por la demanda y, con un retraso, refleja la

desaceleración en la economía en 2013 y 2014. De ahora en adelante,

prevemos que el crédito apoye a la recuperación de la actividad

económica.

La aceleración en el crecimiento del crédito está en línea con nuestra visión de que el crédito seguirá a la recuperación observada en la economía en general.

El

crédito al consumo se aceleró por segundo mes consecutivo después de

seis meses de descensos en la tasa de crecimiento anual. El crédito al

consumo

parece ser la última determinante para que el consumo de la vuelta,

sustentando nuestra perspectiva de un consumo más fuerte hacia adelante.

Prevemos algunos meses de un mejor desempeño económico, antes de que el

complejo contexto internacional impacte a la

economía, moderando el crecimiento.

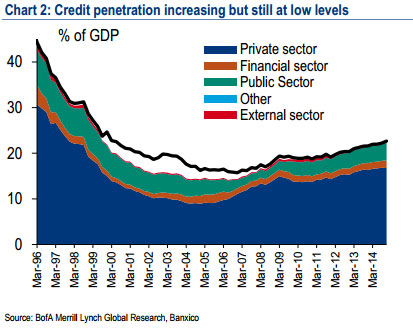

Crece la penetración crediticia

La

penetración crediticia ha incrementado por 12 trimestres consecutivos,

hasta alcanzar el 22.7% del PIB en el cuarto trimestre de 2014, desde el

19.2% en el que se ubicaba en el cuarto trimestre de 2011 (Chart 2).

Estas son buenas noticias, ya que México continúa progresando en lo que

se refiere a sus metas de inclusión financiera, lo cual soportará el

crecimiento del PIB hacia adelante en un círculo

virtuoso. Sin embargo, hay mucho espacio para mejorar, ya que la

penetración crediticia todavía está muy por debajo de los niveles de la

década de los noventa, cuando alcanzó 55.4% en 1995.

La penetración

crediticia también está muy por debajo de los niveles

vistos en otras economías con el mismo nivel de ingresos.

Como

hemos dicho anteriormente, una de las razones detrás de los bajos

niveles de la penetración crediticia en México es que la mayor parte del

financiamiento

corporativo se da a través de proveedores. La encuesta de Banxico sobre

la evolución del crédito corporativo en el cuarto trimestre de 2014

muestra que los proveedores continúan siendo la principal fuente de

financiamiento (79.4% en el 4T14 y 80.8% en el 3T14),

a pesar del hecho de que los préstamos de los bancos comerciales han

incrementado (34.4% en el 4T14 desde el 33.9% del 3T14). Por lo menos en

lo que se refiera al crédito corporativo, México parece estar atrapado

en un mal equilibrio.

Confiamos

en que muchos elementos de la reforma financiera, aprobada en 2013,

ayudarán a incrementar la penetración del crédito más rápidamente,

haciendo que México se mueva hacia un mejor equilibrio con un mayor

financiamiento e intermediarios financieros en lugar de proveedores.

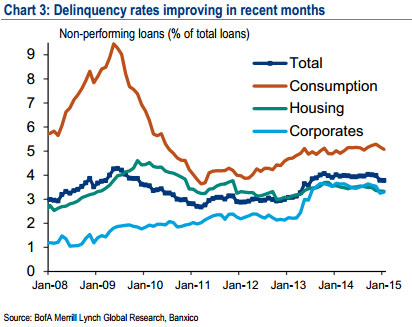

La cartera vencida desciende en el margen

La

cartera vencida, medida como un porcentaje del total de préstamos

descendió en el margen en enero a 3.7% y disminuyó 0.29 puntos

porcentuales

desde octubre de 2013, cuando alcanzó un 4.01%, la mayor lectura desde

julio de 2009, de 4.20%. En 2014, la cartera vencida tuvo un promedio de

3.96%, por encima del 3.62% de 2013. La buena noticia es que el

promedio de la tasa de morosidad descendió a 3.77%

en enero, desde el 4.01% de noviembre de 2014, con las tasas de

morosidad en consumo disminuyendo 0.16 puntos porcentuales (pp), las

tasas de morosidad en vivienda descendiendo un 0.15 pp y las tasas de

morosidad corporativa bajando 0.28 pp. Prevemos que las

tasas de morosidad desciendan gradualmente a los niveles de 2011-2012

(2.90%), en la medida en que la economía continúe recuperándose en 2015

(Chart 3).

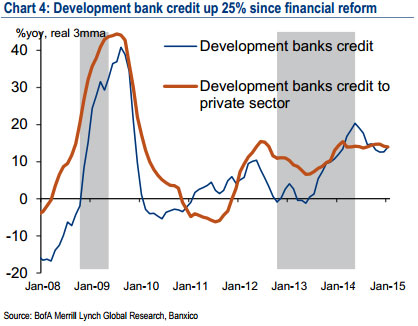

Reforma hace crecer el crédito de la banca de desarrollo

El

crédito de la banca de desarrollo ha aumentado en términos reales en

una tasa promedio de 13.7% desde el segundo semestre de 2013 debido a la

reforma financiera, la cual fortalece el rol de los bancos públicos en

sector crediticio (Chart 4). Esto lo ha hecho desde una base muy baja

(4.1% del PIB).

El

crédito de la banca desarrollo incrementó 15.4% interanual en enero y

16.7% en 2014. Prevemos que el crédito de la banca de desarrollo

continúe

aumentado a tasas altas, lo cual apoyaría aún más a la actividad

económica en los próximos meses. Sin embargo, la Secretaría de Hacienda

recientemente anunció recortes al gasto público que, desde nuestra

perspectiva, eventualmente podrían frenar este tipo

de crecimiento crediticio.