Ahorro popular, un círculo de fraudes sin fin

Tras el fraude de Ficrea y los cambios a la ley para endurecerla, se desató el conflicto entre Sofipos y Socaps. Mientras tanto, hay más de 400 cajas 'patito'.

Pasan las décadas y el gobierno no ha podido terminar con los fraudes en el sector del ahorro popular. Los más recientes cambios a la ley mezclan otra vez los problemas de Sofipos y Cajas de Ahorro (Socaps) y siembran molestia y desconfianza entre estos últimos. Más que cambios a la ley, urgen formas de aplicarla en los lugares más apartados.

No quieren que las confundan con Sociedades Financieras Populares (Sofipos) y se oponen a que se cambie su marco legal como consecuencia del fraude en Ficrea. Sin embargo, las Cooperativas de Ahorro tienen sus propios problemas. El gobierno no ha podido dar una solución definitiva en 14 años, contando solo esta última fase, para ordenar al llamado ahorro popular.

Las Sociedades Cooperativas de Ahorro y Préstamo (Socaps) que no están supervisadas o aprobadas directamente arriesgan los ahorros de más de 700,000 personas, por unos 7,000 millones de pesos (mdp). Son casi 350 cooperativas de 690 registradas las que no encajan en el esquema regulatorio. Equivalen a apenas 8% de los más de 89,000 mdp en activos del sector, pero duplican el monto defraudado en Ficrea e involucran a 100 veces más personas. Ahora, en lugar de supervisarlas, el legislador quiere desaparecerlas.

Además, faltan las que nadie ve: miles de falsas cajas de ahorro que no entran en ningún registro y operan en franca ilegalidad, aprovechando la ignorancia de la población más pobre y marginada. Es una bomba política, tanto a nivel nacional como local en, por supuesto, Oaxaca, Guerrero, Chiapas, donde abundan los casos.

A nadie le importa

El actual marco legal para las Socaps nació en 2001, cuando el presidente Vicente Fox lanzó una Ley de Ahorro y Crédito Popular en busca de solucionar el cotidiano problema de quiebra de cajas de ahorro, que aún hoy deja a miles de personas sin el dinero de toda su vida, y a sus administradores huyendo. El gobierno termina pagando, en buena parte de los casos, con fondos federales y estatales, más el costo político.

Entonces se quiso hacer borrón y cuenta nueva. Con la nueva ley se creó el Fideicomiso que Administrará el Fondo para el Fortalecimiento de Sociedades y Cooperativas de Ahorro y Préstamo y de Apoyo a sus Ahorradores (que afortunadamente solo se abrevia Fipago), una entidad que tendría que ver con las Socaps los siguientes 14 años. Sin embargo, cayeron bajo su protección únicamente las cajas formadas hasta el 31 de diciembre de 2001.

Fue obvio que el problema continuó. Las Cooperativas de Ahorro se separaron formalmente de las Sofipos en 2009, bajo su propia Ley para Regular las Sociedades Cooperativas de Ahorro y Préstamo (LRASCAP), pero decenas de ellas quedaron desprotegidas hasta que una nueva reforma en 2012 permitió al Fipago proteger a las constituidas hasta antes de 2010.

Fueron años de insistencia y cabildeo para gente como Mario Herrera, presidente de la Fundación para la Inclusión y el Desarrollo, AC (FIDE), un abogado que comenzó tratando de recuperar ahorros de sus familiares y hoy es un acérrimo crítico de la ley de 2001. “No funcionó, porque ya no se preocupó el legislador por proteger al ahorrador. No se modificó ni se perfeccionó absolutamente nada.”

Los engaños y las malas administraciones continuaron porque en la práctica no se obligó a las Socaps a registrarse ante la Comisión Nacional Bancaria y de Valores (CNBV). Por años, la supervisión de las que sí cumplieron corrió a cargo de las Federaciones, como auxiliares de la CNBV, como sucedía con las Sofipos. Nadie se ocupó de evitar nuevas aperturas por la libre.

“En conclusión, continuaron los fraudes en las montañas, los valles, las sierras, donde no tenía cabida una vigilancia de la CNBV. La autoridad no midió las consecuencias de toda esta serie de fraudes que se hicieron a partir de 2008 en forma masiva”, acusa Herrera.

Según sus propios cálculos, entre 2008 y 2014, al menos unas 62,000 personas fueron defraudadas solo en Oaxaca, por unos 6,000 mdp, pero no hay datos.

“A nadie le importa una cajita con 500 defraudados, porque se toma como un conflicto entre particulares.” Quienes se afiliaron a cajas irregulares son considerados corresponsables por no enterarse si estaban autorizadas. Los que caben bajo las fechas de Fipago recuperan un seguro por 240,000 pesos, que en la práctica se traduce en 160,000, pues su origen es tripartito entre el gobierno federal, el estatal y ¡el ahorrador!

El logro de 2012 fue que este pago se extendiera a más personas; sin embargo cada caso depende de que Fipago haga convenios con el gobierno estatal en turno. Los pagos a ahorradores se hacen en un bonito evento con el gobernador repartiendo el seguro, como si se tratase de una dádiva. Desde 2001, este fideicomiso ha solucionado unos 80 casos.

Además, al contrario de lo que sucede con las Sofipos, el ahorrador debe renunciar a demandar.

Las 143 buenas

Los cambios en 2009 y la LRASCAR, implicaron la creación de otro fideicomiso, también de nombre kilométrico: el Fideicomiso del Fondo de Supervisión Auxiliar de las Socaps y de la Protección a sus Ahorradores (Focoop). Desde entonces, las cooperativas manejaron un seguro distinto al que protege a las Sofipos. Las Federaciones (de Socaps) dejaron de supervisar, pero el papel no lo retomó la CNBV, sino que se lo asignó a un Comité de Supervisión dentro del Focoop.

El Focoop tiene datos más fidedignos sobre las cajas de ahorro, incluso aquellas que no reportan a la CNBV. Para el presidente del Comité Técnico del Focoop, Tomás Carrizales, era de gran importancia separarse de las Sofipos, por tratarse estas de Sociedades Anónimas con fines de lucro. “Las Federaciones fallaron en la supervisión de las Sofipos; hay que corregir el impacto de Ficrea, pero en nuestro tiempo ninguna cooperativa presentó problemas.”

Para el Focoop y para el gremio en general, el sector está en la “etapa final” de su regularización y considera que lo están haciendo bien.

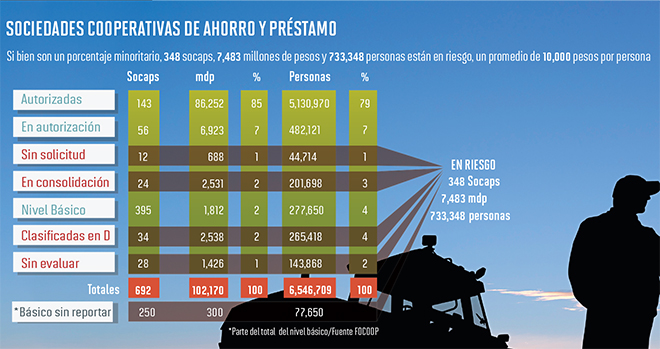

De las 690 Socaps registradas, 143 ya están aprobadas y supervisadas por la CNBV; hay más de 50 en el proceso y unas 400 son del llamado “Nivel Básico”, pues no rebasan los 13 mdp en activos, aunque suman unos 1,800 mdp.

De estas últimas, 150 reportan adecuadamente, por lo que el Carrizales no las considera un riesgo. De las 250 restantes, 100 no existen ni operan, asegura en entrevista. Así, limita el problema a 150 Socaps de nivel básico que involucran a unos 77,000 socios y unos 300 mdp.

Sin embargo, él mismo reconoce que lo más delicado serán las Socaps que están siendo rechazadas por no cumplir los requisitos de la CNBV y que, por tanto, deben liquidarse o “fusionarse” con otras para poder seguir existiendo.

Hay 98 en diferentes modalidades, involucran más de 7,000 mdp y a 655,000 socios. “Ahí sí va a haber problema”, describe el directivo. Cada uno de estos casos deberá atenderse cuidadosamente, para evitar desastres, como fue el caso de la Caja Crescencio Cruz, que pudo fusionarse sin afectar a ninguno de sus 35,000 socios.

Pero no hay dinero suficiente en el Focoop. El fondo para asegurar a los ahorradores de las Socaps, hablando de los 160,000 pesos, asciende a 800 mdp. Es todo lo que se ha logrado reunir desde 2010. Así que buena parte de esto tendrá que venir nuevamente del Fipago.

Además, el panorama se complicará mucho si, con los cambios propuestos por la llamada Ley Ficrea, se obliga a la liquidación de las cooperativas de nivel básico. Y más si, como se pretende, este fondo originado y pagado entre Socaps y gobierno, se comparte ahora con las Sofipo.

Perdidas en la sierra, más de 400 disfrazadas de cajas de ahorro

Y faltan las que definitivamente están fuera de la ley. Para Carrizales, del Focoop, pueden existir una 400 empresas disfrazadas de Socaps. Mario Herrera se va hasta 1,800 a nivel nacional, partiendo de que ha contado 250 nada más en Oaxaca.

El gran problema consiste en cómo informar a la gente sobre las “buenas” y las “malas”. La organización de Herrera lo ha hecho de manera informal en los pueblos de Oaxaca, imprimiendo volantes, donde incluso anota los nombres de los administradores de cajas que han resultado defraudadores. No pueden existir dueños de Socaps, no son empresas, por cierto.

La incidencia de fraudes ha bajado mucho –eso puede concluirse también–, ya que el viejo modus operandi ha sido denunciado una y otra vez. Cualquiera podía abrir un local en el centro del pueblo, junto al palacio municipal y decir que era una nueva cooperativa de ahorro y préstamo. Los arreglos con las autoridades o los caciques locales no eran nada raros. Herrera acusa que por años estas cooperativas “patito” no solo defraudaron a los ahorradores, sino que pagaron campañas políticas y quizá sirvieron para lavar dinero.

Aun así, quedan “cajas” que más bien funcionan como tandas o, francamente, como pirámides financieras. A veces, incluso los bien intencionados terminan mal. No hace mucho tiempo incluso una caja administrada por un sacerdote tuvo que ser liquidada. El sector está sujeto a mucha improvisación e ignorancia de las reglas más elementales para administrar fondos o para evaluar y extender créditos.

El propio Carrizales, que viene de la Federación Alianza, en El Bajío, acepta que fue muy “trabajoso adecuarse a la ley de 2001, y eso que nuestra federación fue uno de los pilares para la regularización”. Fortalecer las estructuras de administración y control interno cuesta dinero, lo mismo que reportar cotidianamente a CNBV, Condusef, IFAI, etc.

En medio de ello, y para prevenir más fraudes, más que endurecer los reportes, una de las mayores exigencias de quienes pugnan por aliviar este sector es aumentar la supervisión y la información.

“Cómo va a saber alguien en la sierra oaxaqueña, sin carreteras, sin hablar español, que no sabe leer, si un determinado local lo está tratando de engañar”, cuestiona Herrera. Para él, la única forma es crear una Comisión Nacional de Cajas Populares, capaz de tener oficinas locales, en lugar de contentarse con subir la información a internet.

Al cierre de esta edición, el Congreso estaba aprobando cambios a las leyes que regulan tanto a Sofipos como a Socaps, pese a la resistencia de estos últimos.

Los cambios hacen una nueva mezcolanza con las entidades y los organismos de ahorro popular, con el pretexto de evitar más Ficrea. Sin embargo, aunque le conceden más dientes a la CNBV no le dan lo que más necesita: más brazos para ejecutar un marco legal que no ha logrado regularizar al sector en 14 años y cumplir su máximo objetivo: acabar con los fraudes.