Escenario crediticio en México: rápido pero lento

El crédito crece tres veces más rápido que el PIB desde el 2000, pero aún no llega a su nivel. ¿Qué opinan expertos y banqueros? Aquí el análisis.

El tema del crédito en México se ha tocado una y otra vez. En 2011, el FMI ya describía lo mismo en que coinciden todos los analistas del sector, como Pérez Gorozpe, de S&P. “En materia de crédito al sector privado, como proporción del PIB, México está muy por debajo de sus pares en la región. El crédito de la banca comercial ronda 19%, cuando en Brasil está cerca de 50%, Panamá tiene niveles de 90%, Chile de 70% y Colombia de 45.”

Pero las cosas han avanzado, hay que decirlo: hay muchos más préstamos que hace ocho años. El crédito al sector privado, que incluye a todo el sector financiero, no solo a los bancos comerciales, en 2014 rebasó el 30% del PIB, un nivel que no se apreciaba desde 1994 y muy cerca del máximo histórico de 34.1% alcanzado en… ¡1970!

Te recomendamos leer la primera parte: .¿Más crédito, más barato? Ya no quedan pretextos

¡No muevan la escalera!

Guillermo Zamarripa, del ITAM, coincide en la necesidad de profundizar el crédito, pero apunta al aumento sostenido que registra desde hace varios años. “En 2006 estábamos en 18%. Se ha crecido a un promedio de tres veces el incremento del PIB desde el 2000, lo cual es razonable.”

Por parte de los banqueros, Luis Robles dice: “No creo que la banca crezca a niveles poco ambiciosos; estamos creciendo bien.” Acepta: “Tenemos un bajo nivel de penetración, pero llevamos pocos años creciendo, si consideramos que el periodo de 1995 a 2000 estuvo perdido por la crisis financiera y el debate social del Fobaproa. Chile tuvo su crisis bancaria en 1982; lleva casi 20 años de ventaja.” Asegura que el paso es el adecuado.

“Aumentar el crédito de la forma como se hizo con el presidente Carlos Salinas (6.4 veces el PIB) o en España, Irlanda y Grecia, tiende a caerse, porque no es consistente; es explosivo. Pasa en todo el mundo. El crédito y la economía funcionan como dos manos subiendo una escalera. No hay duda de que uno apoya al otro y no pueden ir disparejos.”

Alfredo Calvo apunta que en 2014 se tuvo en contra otra reforma: la fiscal. “El que las familias vieran disminuidos sus ingresos provocó poco aumento. Este año no pensamos que exista un boom, pero tal vez los acreditados tengan más medidos sus ingresos y pueda aumentar la demanda.”

Dice Zamarripa: “La profundización exitosa no puede ser de golpe. Si lo haces así, la probabilidad de que prestes a quien no debías es alta”.

“El crédito crece tres veces más rápido que el PIB desde el 2000, pero aún no llega a su nivel”.

Mensajes contradictorios

La reforma se puede tomar como un cambio integral, pero hay quien juzga que las oficinas del gobierno reman para lados distintos. “El Estado tiene una dualidad de objetivos. Están los que quieren expandir el mercado y los que buscan seguridad en el sistema. Hay cosas que ayudan a crecer y otras que frenan. Las nuevas provisiones para el crédito provocarán menos crédito comercial”, juzga Zamarripa.

Para el académico, el interés de Hacienda por fomentar el crédito se contrapone con el del Banco de México cuando pide cautela y vigilar la morosidad, o con la Condusef, que se enfoca en abusos contra el usuario. ¿La Comisión Nacional Bancaria y de Valores? “Por el momento solo piensa en Ficrea.”

Los analistas de S&P juzgan que la regulación prudencial (la que busca que los bancos no quiebren) es uno de los aspectos más positivos de la reforma, al igual que el presidente de los banqueros, pero este último sí previene: “No hay duda de que Basilea III va a afectar el monto que se puede destinar a préstamos en el mundo.” En México, afortunadamente, la banca estaba muy capitalizada.

En opinión de Robles existe el riesgo de que a los reguladores se les pase la mano. “Preservar la solvencia y la fortaleza debe ir equilibrado con la disponibilidad de crédito. También, si vuelves muy malo el negocio bancario, quién va a poner el capital.”

Vivienda y Pyme

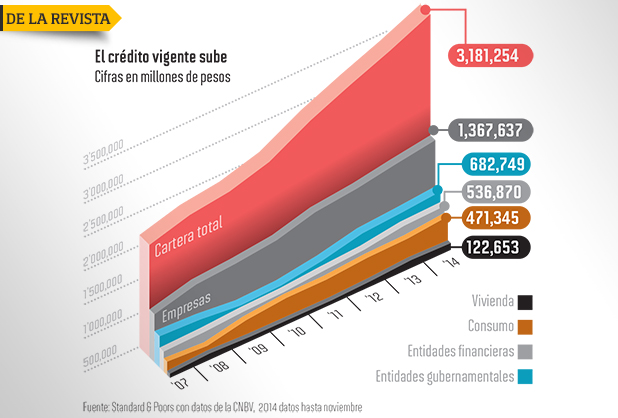

Como se ha dicho, el crédito va en aumento de forma consistente desde el 2000. La cartera total de la banca comercial apenas bajó el ritmo en 2008 y 2009, mientras el pánico cundía y algunas instituciones quebraban en Estados Unidos y Europa. En 2014 sobrepasó fácilmente la barrera de los 3 billones de pesos (bdp), para cerrar en 3.3 bdp.

El gobierno federal se esfuerza por cambiar la tendencia en materia hipotecaria, cuyo ritmo se vio afectado tras el súbito cambio de reglas en la construcción de vivienda nueva, que precipitó a las desarrolladoras más grandes del país en una crisis de la que no han terminado de salir.

En enero pasado fueron lanzados una serie de estímulos fiscales a la construcción y financiamiento de vivienda, que fueron complementados por toda clase de ofertas comerciales por la vía bancaria.

Para S&P, los segmentos hipotecario y pymes (a ritmo de dos dígitos) y, en menor medida, el consumo, impulsarán al crédito en 2015. Esperan un 12% de aumento, bajo un supuesto de crecimiento de 3.2% en la economía. De no crecer a este ritmo, señalan, “los bancos capturan perfectamente una desaceleración y recortarán sus colocaciones”.