¿Y las tasas de interés para cuándo?

Si el crédito avanza a paso lento, la baja en las tasas de interés todavía queda a deber, por lo menos para la mayor parte de la población.

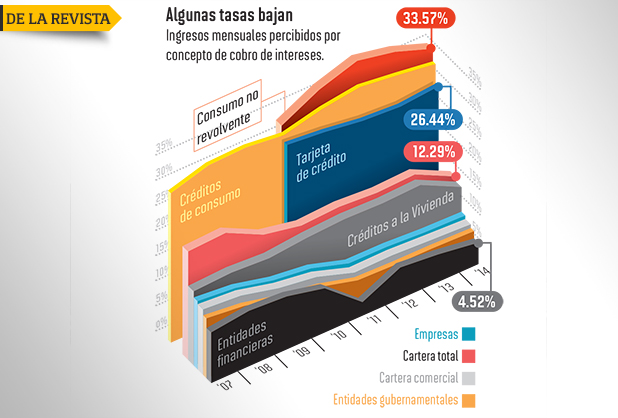

Si el crédito avanza a paso lento, la baja en las tasas de interés todavía queda a deber, por lo menos para la mayor parte de la población. Según datos de Standard & Poor’s a noviembre de 2014, la tasa de la cartera total promedia 12.29% anual, principalmente debido a la cartera comercial, que ronda 6.21%, y los créditos a la vivienda, que se sitúan en 10.92%.

La gran excepción es el crédito al consumo, que aún tiene promedios por encima de 30%. Lamentablemente, este producto es uno de los que tiene mayor impacto entre la gente, y también uno de los que más tardará en bajar.

Te recomendamos leer: .Banxico evalúa elevar tasa antes o después de Fed

Los tribunales perdidos

Es un hecho que el crédito al consumo ha bajado su ritmo de crecimento, en comparación con años anteriores. Existen diversas razones para ello, pero las principales son el marco legal de cobranza y algunas deficiencias en el diseño de productos.

Está por ejemplo el crédito por nómina, que ya es un segmento de consideración. Los analistas de S&P señalan que en Colombia tiene gran éxito, ya que los bancos pueden descontar directamente el préstamo en la empresa de su cliente, mientras que en México solo entidades como Infonavit tienen el derecho a priori para hacerlo. Este hecho tan simple limita el avance de este crédito, pero también aumenta muchos puntos a su tasa de interés.

“Es un esfuerzo que debe hacer cada institución. Algunos bancos han pactado con sindicatos o con gobiernos estatales y municipales para realizar este tipo de préstamos”, afirman Calvo y Pérez Gorozpe.

Te recomendamos leer la primera parte: .¿Más crédito, más barato? Ya no quedan pretextos

Todos los consultados, incluido el presidente de los banqueros, coinciden en que una baja sensible en tasas solo podrá venir cuando se pruebe con éxito el nuevo modelo de ejecución de garantías, que elimina obstáculos para la cobranza, en caso de que el cliente deje de pagar:

“El único cambio estructural son los juzgados para ejecución de garantías, pero no están”, apunta Guillermo Zamarripa, del ITAM.

En Standard & Poor’s coinciden: es lo que va a tomar más tiempo instaurar. Incluso Mario Di Constanzo, titular de Condusef, señala que los tribunales especializados “son algo esencial en la reforma, para cerrar la pinza y garantizar una cobranza más pronta. Es la parte que falta para consolidar el sistema”.

Ello partiendo de que la cobranza debe seguir las reglas específicas que Condusef emitió al respecto hace apenas unos meses, que limitan el margen de acción de los despachos de cobranza, con el fin de dar protección a los derechos de los usuarios.

Te puede interesar leer: .Lo que ya no podrán hacer los despachos de cobranza

Luis Robles y el gremio siempre han sido muy claros respecto de la razón por la cual las tasas pueden no bajar:

“Uno de los componentes más importantes de una tasa de interés es la pérdida esperada, que se suma al costo de fondeo, los gastos de operación y la utilidad que busque el banco. La pérdida esperada en créditos como los de tarjeta es la parte más importante de la tasa. En una tasa de 25%, la pérdida esperada puede ser de 15 a 17 puntos”.

La clave cuando se habla de que llevará tiempo está en que la mencionada probabilidad se calcula de forma actuarial, estimando la probabilidad de impago y el tiempo de cobranza a través de miles de casos. “Es un tema de tiempos, ir formando la estadística que permitirá estimar una mayor velocidad de cobranza y, por consecuencia, una menor pérdida esperada y menor tasa de interés”.

Si la clave son los tribunales, es mejor conseguir una buena silla y sentarse a esperar. Hasta ahora, el Consejo de la Judicatura no ha iniciado la conformación de ningún nuevo tribunal especializado. En respuesta por escrito, este órgano del Poder Judicial señala que se encuentra en proceso de reorganización para cumplir las diversas reformas de índole legal y constitucional… “de ahí que, por el momento, no se haya instalado órgano jurisdiccional alguno…”.

Sin embargo, aclara, los asuntos ya pueden ser atendidos hoy. “En los principales circuitos judiciales de la República se cuenta con Juzgados Especializados en Materia Civil, los cuales tienen competencia para conocer de asuntos mercantiles… asimismo, se han instalado tres juzgados de Distrito Orales en materia mercantil… sin perjuicio de que en la medida de la disponibilidad de recursos y espacios se establezcan en el futuro próximo los juzgados”.

También puedes leer: .Escenario crediticio en México: rápido pero lento

¿Quién da menos?

Mientras se comprueba la efectividad del ejercicio de garantías, medidas de más corto plazo (subrogación de créditos) han abierto la competencia entre las instituciones bancarias, permitiendo una baja real en las tasas de ciertos productos.

La capacidad de transferir créditos como el hipotecario o incluso el de tarjetas a otro banco está ejerciendo una importante presión de baja en las tasas, que podrá verse con más certeza en 2015. Por lo pronto, la tasa promedio en vivienda bajó en más de medio punto porcentual en 2014.

Igualmente, los tarjetahabientes están mudándose cada vez con más prisa a instituciones que cobran el 20% anual de interés. La competencia es un hecho en estos segmentos y es un renglón en donde los bancos pequeños podrían hacer sombra a los gigantes del sector. Sin embargo, no es suficiente.

“La transferencia de hipotecas del banco ayuda, pero no tienen gran impacto en el sistema. No harán que se triplique el crédito”, remarca Zamarripa.

La otra baja tangible ha sido en las tasas de crédito a pymes, el producto que ha crecido fuertemente en los últimos trimestres de 2014. Bancomer e Interacciones, por ejemplo, reportan ritmos superiores a 20% en el crecimiento del crédito a pequeñas empresas. Pero ello sucede debido a otro componente de la reforma financiera: la banca de desarrollo.