¿Más crédito, más barato? Ya no quedan pretextos

La reforma financiera realinea el sector para lograr buenos negocios con un crecimiento sano del crédito. La banca afirma que cumplirá el objetivo para 2018.

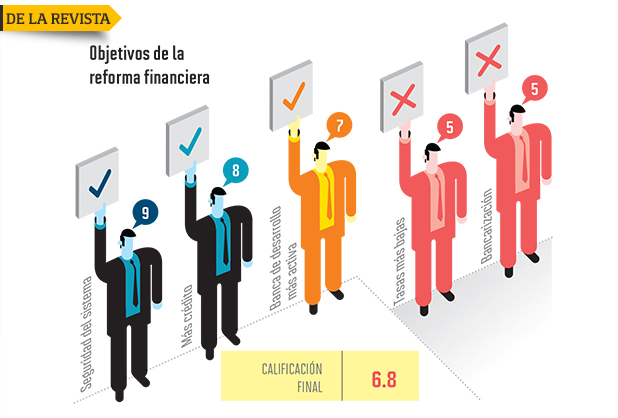

Más crédito, más barato fue el gran objetivo del gobierno para la reforma financiera. Entre líneas: presionar a la banca en México, que ha sido uno de los mejores negocios financieros del mundo, para que deje de enfocarse en obtener márgenes altos y ejerza plenamente su papel como motor del desarrollo.

Ese fue el pedido de organismos como el Fondo Monetario Internacional (FMI) y la OCDE, que han resaltado la concentración del negocio bancario en México, así como el predominio de empresas extranjeras. La lluvia de más de 200 cambios legales que impulsó el gobierno está dirigida a realinear la banca con los objetivos del país.

La reforma estimula la competencia entre los 46 bancos, y entre ellos y cerca de 4,000 empresas financieras; elimina todas las barreras y uno que otro pretexto para un crecimiento más agresivo del crédito; afianza los controles regulatorios acordados en Basilea III, fortalece la supervisión y empodera al usuario con mejores mecanismos de queja y un torrente de información disponible.

Hoy, el titular de una hipoteca puede cambiar de banco en busca de mejores tasas, y el dueño de una empresa pequeña o mediana (pyme) tiene más posibilidades de obtener un préstamo. Son los primeros efectos, pero falta mucho más.

Para asegurarse que habló claramente, la Secretaría de Hacienda lanzó en diciembre los lineamientos para evaluar el desempeño de la banca, que medirá en concreto qué tanto crédito ofrece.

La banca asegura que ha entendido el mensaje y promete cumplir objetivos tangibles para 2018: alcanzar niveles de crédito comparables con el resto de Latinoamérica, por lo menos. Es tiempo de extender el crédito; todos están de acuerdo.

El largo camino del ajuste

“Son reformas muy positivas, pero es algo que va a tomar tiempo”, describen Alfredo Calvo y José Manuel Pérez Gorozpe, directores de Calificaciones para Instituciones Financieras de Standard & Poor’s (S&P) en México, desde donde se analiza y evalúa la banca en toda América Latina.

De corto plazo, destacan los avances que vuelven al sistema uno de los más seguros del planeta, así como las medidas de protección al usuario. Sin embargo, apuntan que aún quedan pendientes y que son los que darían mayor dinamismo al crédito. “Van a pasar años para que esto detone.”

En cambio, para Guillermo Zamarripa, director de la Fundación de Estudios Económicos del ITAM, la reforma es solo una adecuación legal. “Si la medimos pensando que iba a cambiar radicalmente la derrama de crédito en el país, ni los textos legales ni la regulación secundaria son consistentes con ello y hay cosas pendientes. Es una reforma que generó expectativas mucho más altas de lo que realmente puede ofrecer: mantener la tendencia de crecimiento que ya se observa en el sector.”

Pero Luis Robles Miaja, presidente de la Asociación de Bancos de México (ABM), la califica como una buena reforma, importante, transformadora del sistema. “A veces se le quiere resumir en prestar más y más barato, pero se omiten otros elementos, como el marco prudencial y el que regula la protección al consumidor.” Además, apunta, la reforma sí tiene impactos de corto plazo.

“Todo el año pasado fue de instrumentación. Ahora veremos los resultados”, asegura Mario Di Constanzo, presidente de la Comisión Nacional para la Defensa de los Usuarios de las Instituciones Financieras (Condusef), cuyo organismo emitió al menos 12 nuevos reglamentos para la reforma e incorporó una gran cantidad de servicios, en donde destaca el Buró de Entidades Financieras, una entidad elogiada por todos los consultados por Alto Nivel.

Estas son las posiciones de apertura, en donde el primer tema a discusión tiene que ser el relacionado con la rentabilidad de la banca mexicana.

Ser banquero sí deja; no hay duda

“Los niveles de rentabilidad en México son atractivos; comparando el nivel de márgenes, es de los más altos en Latinoamérica. La banca tiene niveles de eficiencia buenos. En general, es un sistema adecuadamente rentable”, opinan los analistas de S&P.

El retorno sobre activos (ROA) rondaba 1.39% hasta septiembre pasado como lo indica la gráfica, lo cual se sitúa apenas por debajo del promedio de Latinoamérica. El margen neto de intereses, 6.94%, está arriba de Chile, Brasil, Colombia y Perú.

Los expertos de S&P explican, para tomar distancia, que la amplitud del margen tiene una relación directa con los castigos por pérdidas crediticias. “En México ronda el 3%, cuando en Europa es menor a uno por ciento.” A mayor riesgo, mayor margen.

Para Robles, de la ABM, la banca “está a la mitad de la tabla de las empresas mexicanas en cuestión de ROE (retorno sobre capital). Hay muchas empresas en bolsa que ganan más que la banca”. En ese indicador, asegura, los bancos brasileños resultan mucho más rentables. Antes de 2008, México no era “ni por mucho” más redituable que la banca de los países desarrollados, menciona.

Los bancos mexicanos se mantuvieron sin problema cuando los de Estados Unidos y Europa cayeron en la crisis global. “La banca es uno de los principales activos de México. A diferencia de otros países, durante la crisis no fuimos parte del problema, sino de la solución”, dice Robles.

Por su parte, Rony García, socio líder de Industria Financiera de la consultora Deloitte, confirma que “hoy es una de las bancas más redituables del mundo: su ROE es de 14% en 2014, aun cuando disminuyeron las utilidades”.

Lo atractivo del negocio es producto de la alta concentración y falta de competencia. Así lo juzga el estudio Financial System Stability Assessment del FMI, que desde diciembre de 2011 marcó recomendaciones que hoy se plasman en la reforma. “El sistema financiero en México es pequeño y altamente concentrado… El reto… es promover un crecimiento del sistema que apoye la estabilidad financiera y al mismo tiempo el crecimiento y el desarrollo.”

Debido a la extensión de la reforma, vale la pena desmenuzarla en cada una de sus partes, comenzando por la mayor promesa: el crédito, que todavía es muy poco y que te presentaremos en una siguiente entrega.