Si te da miedo la vida en tu vejez, ¡ahorra ya!

¿Sabías que en México, nos hacemos viejos, vivimos más años y nacen menos niños para soportar las pensiones futuras? ¿Ya pensaste cómo será tu vejez?

México es un país joven, pero en los próximos años nos iremos haciendo una sociedad en donde cada vez más haya adultos mayores en relación a personas jóvenes, esto significa que la tendencia será a que cada uno de nosotros se tenga que hacer cargo de su propio retiro.

Estamos en la era de la “responsabilidad personal” y tenemos que tomar conciencia que entre más pronto empecemos a hacernos cargo de nuestro retiro menos complicado va a ser atenderlo de la mejor manera posible.

Cuando preguntamos a un grupo de personas cuánto han ahorrado para su retiro, encontramos que no hay para este rubro.

La mayoría confía en que su Afore será suficiente, sin embargo, es importante destacar que con el actual 6.5% destinado a esta subcuenta, sólo alcanzaremos un 35% de ingreso por pensión en relación al último salario que percibamos lo que irremediablemente se traducirá en una disminución de la calidad de vida al momento del retiro, además si no se cuenta con una Afore el problema puede ser más grave.

De acuerdo a la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar)[1], se reflejan datos preocupantes, los cuales nos indican que de los 52 millones de habitantes en edad de trabajar, solo 4 de cada 10 están cotizando en las Afores, por lo tanto estamos hablando de un universo de más de 30 millones de trabajadores independientes que no están ahorrando para su retiro.

Te recomendamos leer el especial: Calcula e invierte tu aguinaldo

En la primera encuesta nacional realizada a trabajadores independientes que publicó Consar [2] resaltan los siguientes datos:

· Para el 52.6% de los encuestados, la “vejez” tiene una connotación negativa ya que se le relaciona con la “muerte”, “soledad”, “enfermedad”, “angustia” y “ya no es útil para la sociedad”.

· 31.9% de los encuestados piensan vivir de su negocio cuando dejen de trabajar y 16.6% mencionó como segunda opción que vivirá de sus ahorros. El 19% de los encuestados no ha pensado de qué vivirá.

· Al preguntarles a los encuestados cuánto consideran como una buena jubilación, 6 de cada 10 trabajadores por su cuenta dijo que hasta 5,000 pesos, mientras que 1 de cada 3 profesionistas independientes considero recibir entre 7,500 y 10,000 pesos.

· Al 64% de los encuestados les gustaría contar, cuando menos, con un ingreso superior al 75% de su ingreso actual.

Te recomendaos leer: ¿Y si te regalas una parte de tu aguinaldo?

La clave para un mejor retiro radica en una mayor educación financiera que nos permita mejorar nuestra planificación, tanto del ingreso como del gasto; nos ayude a comprender por qué el ahorro es un hábito y no sólo hacerlo cuando nos sobre algo de dinero; nos facilite la toma de decisiones sobre tomar un crédito o no; ser más conscientes en los gastos que son prioritarios de los que sólo son de impulso; y finalmente que nos permita transmitir la cultura del ahorro a las siguientes generaciones.

Una vez que empezamos a hacer del ahorro un hábito se presenta la próxima gran decisión: dónde guardar los ahorros. Unas buenas bases de educación financiera nos permitirán abordar este tema combinando nuestro propio perfil de inversionistas con el horizonte de inversión del ahorro para el retiro, y así tener una gama más amplia de opciones que generen mayor valor agregado a nuestros ahorros.

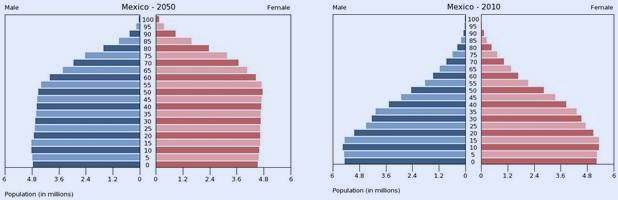

De acuerdo a proyecciones sobre los censos de población en México [3], observamos que la pirámide generacional se está invirtiendo. Nos hacemos viejos, vivimos más años y nacen menos niños para soportar las pensiones futuras.

Este efecto sucede en todo el mundo y nuestro país no es ajeno a esta tendencia, por lo que debemos reflexionar sobre la importancia de prepararnos para afrontar nuestra jubilación de la forma en que planeamos disfrutarla.

Fuente: U.S. Census Bureau, International Data Base.

El tener una buena estrategia de ahorro para el retiro nos permitirá seleccionar un fondo de inversión adecuado a nuestro perfil como inversionistas, y, dependiendo de si somos conservadores, moderados o emprendedores encontraremos los instrumentos adecuados para cada tipo de perfil, que nos permitan maximizar los beneficios que podemos obtener.

La cuestión primaria es empezar hoy, la frase “él hubiera no existe, ahorra hoy” es más cierta que nunca pues hoy estamos en la etapa de generación de ingresos que nos permite prepararnos para cuando llegue el momento de disfrutar de toda una vida de trabajo.

En la actualidad hay un sinnúmero de opciones de ahorro para el retiro, aprovechemos las ventajas e incentivos que tenemos para ahorrar de una manera más fácil.

Recientemente la Secretaría de Hacienda y la Consar lanzaron el nuevo esquema para que podamos hacer aportaciones voluntarias en tiendas 7-Eleven, donde sólo se necesita dar la CURP y un depósito mínimo de 50 pesos, por lo que si nos cambiamos el “chip” de nuestros hábitos y así como consideramos en el gasto semanal la compra del café, la botana o los cigarros, también se destinara un depósito semanal o quincenal por concepto de Ahorro Voluntario a nuestra Afore, y si todos lo hacemos como algo cotidiano, lograríamos mucho por nuestro retiro y por la calidad de vida que buscamos tener al momento de la jubilación.

Las herramientas y las instituciones financieras están más que nunca a la mano, acércate a un asesor que te expliqué qué puedes hacer hoy para planear un buen retiro, para iniciar un buen hábito financiero y para que disfrutes de una buena jubilación sin tener que lamentarte mañana y decir “si le hubiera hecho caso a ese artículo…”.