2015, ¿un mejor año para la economía de México?

La brecha de producción se cerrará en la segunda mitad de 2015, lo que le dará espacio a Banxico para esperar el aumento de tasas por parte de la Fed.

Prevemos que el crecimiento del PIB en México se acelere un punto porcentual en 2015 impulsado por un mayor crecimiento de Estados Unidos, políticas fiscales y monetarias expansivas y el impacto positivo de las reformas, especialmente la energética.

Además, se cerrará la brecha de producción en la segunda mitad de 2015, lo que le dará espacio al Banco de México (Banxico) para esperar el aumento de tasas por parte de la Reserva Federal de EU (Fed), en un contexto en que eventos únicos mantendrán la inflación dentro de la banda del banco central mexicano en 2015.

Por otro lado, los principales riesgos son a la baja, ya que la violencia y los disturbios sociales están probablemente teniendo impacto en el crecimiento, las menores exportaciones petroleras están presionando las cuentas fiscales, y las reformas todavía tienen que ser implementadas.

Los principales riesgos externos son un crecimiento menor a lo esperado en el PIB de EU, una normalización desordenada de la política monetaria en dicho país y menores precios del petróleo.

Exportaciones hacia EU impulsan a economía mexicana

Los reflectores están sobre las exportaciones automotrices, que han aumentado 14.4% en lo que va del año y comprenden el 26% del total de las exportaciones.

A la par de las exportaciones hacia EU, la manufactura contribuyó con todo el crecimiento de la producción industrial en los primeros nueve meses de 2014, ya que la recuperación en la construcción y en la electricidad fueron compensados por la caída en la minería, debido a una menor producción petrolera.

Nuestros economistas en EU prevén que el crecimiento estadounidense se acelere alrededor de un punto en 2015 con respecto al 2014.

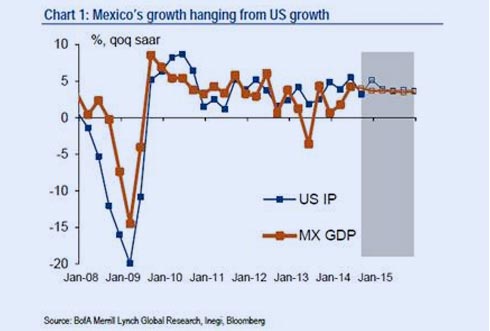

Un crecimiento sólido en EU mantendrá a las exportaciones como principal motor de crecimiento de la economía mexicana en 2015, ya que estimamos que las condiciones externas explican casi el 70% de la varianza del PIB de México después de un trimestre (Chart 1).

El crecimiento en EU también ayuda a la demanda interna en México mediante el fomento de empleos y servicios relacionados con la actividad manufacturera, especialmente en los estados del norte y centro del país.

Igualmente, estimamos que las remesas están en un proceso de incrementarse a 24 mil millones de dólares por año, lo que es positivo para el consumo y para el peso mexicano (MXN).

Políticas monetarias y fiscales expansivas ayudarán a recuperación

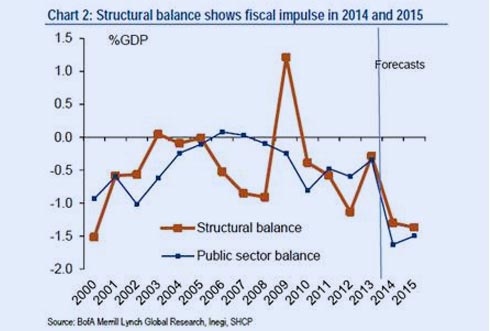

De acuerdo a nuestros estimados del déficit estructural, el impulso fiscal para 2014 representa 1% del PIB y 0.07% para 2015 (Chart 2).

Sin embargo, los datos de las cuentas nacionales muestran que la postura fiscal fue contractiva en el primer semestre del año, ya que los mayores impuestos redujeron el ingreso disponible, pero la compensación de los egresos del gobierno no generó valor añadido, contribuyendo a debilitar la actividad interna.

Prevemos que el impulso fiscal sea un apoyo al crecimiento en los próximos meses, al tiempo que el gasto público comienza a tener un mayor impacto en la actividad económica previo a las elecciones federales en junio de 2015, y sin aumentos de impuestos en el horizonte. La mayor parte del impulso fiscal se irá a la construcción, ya que la infraestructura es un tema importante en la agenda del gobierno, y por ley, el gasto corriente tiene un tope de aumento interanual de 0.9% en términos reales en 2015 y entre 2 y 3% en 2016.

La política monetaria se mantiene laxa, con una tasa real negativa que persistirá por muchos meses, de acuerdo a nuestras expectativas.

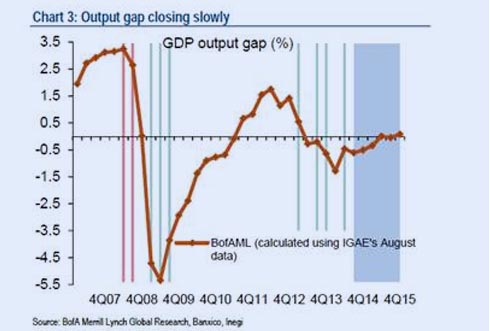

Las presiones de demanda en los precios tardarán algunos trimestres en llegar, ya que la holgura en el mercado laboral apenas comienza a reducirse y la brecha de producción se cerrará probablemente hasta el segundo semestre de 2015 (Chart 3).

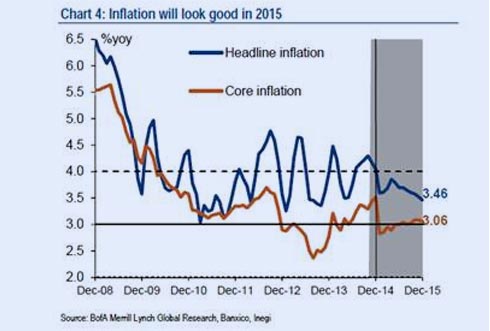

Para 2015 la inflación se verá bien, ya que una menor inflación en los precios de la gasolina, la eliminación de los cargos por larga distancia y los efectos base reducirán la inflación por debajo del 4%, a pesar de un crecimiento económico más fuerte (Chart 4).

Un posible aumento sustancial en el salario mínimo y la depreciación reciente del peso han inclinado el balance de riesgos de inflación al alza. Los principales riesgos a la baja provendrán del sector de telecomunicaciones.

Las condiciones monetarias también se mantienen laxas porque el peso mexicano se depreció recientemente, apoyado en parte por la política monetaria y por la caída del precio del petróleo.

La moneda nacional será volátil mientras se acerque el primer aumento de tasas de interés por parte de la Fed. Y hay que recordar que la normalización de la política monetaria en EU se traducirá eventualmente en un menor crecimiento en el PIB de México. Una vez que la Fed aumente las tasas, es probable que Banxico también comience a normalizar la política monetaria.

Si el primer aumento de la Fed ocurre en septiembre y la normalización de la política ocurre a un ritmo lento, lo que vemos como escenario base, México cerraría 2015 con el objetivo de la tasa interbancaria en 3.5% y 4.5% para 2016.

Reformas estructurales aumentan potencial

México aprobó una impresionante serie de reformas en los últimos dos años, mismas que ahora están en la fase de implementación.

La reforma energética ya está encaminada y prevemos que atraiga a participantes locales e internacionales, a pesar de las preocupaciones por el precio del petróleo; y que aumente la Inversión Extranjera Directa (IED) en alrededor de 10 mil mdd por año. Las primeras inversiones llegarán al final del 2015.

Junto con la reforma laboral, en telecomunicaciones, financiera y educativa, prevemos que el crecimiento potencial aumente de 2.9% a 4.0% en los próximos años.

Petróleo y la economía

Las exportaciones petroleras, que comprenden el 12% del total de las exportaciones, se han reducido 8.7% a la fecha. La caída se debe a menores precios y a una menor producción de petróleo.

Un superávit comercial de petróleo en torno al 0.5% del PIB significa que la actividad económica de México está relativamente cubierta en contra de una caída en los precios del petróleo, aunque no contra una caída en la producción.

Sin embargo, las menores exportaciones presionan a las finanzas públicas, ya que los ingresos petroleros comprenden alrededor de un tercio del total de ingresos.

Aunque existe menor presión a lo que muchos creen porque México ha cubierto totalmente los ingresos del petróleo para el año 2015 y cuenta con un impuesto compensatorio a la gasolina.

Conflictos sociales y la violencia tienen impacto en la actividad

El reciente aumento en la violencia en México, junto con las protestas a nivel nacional probablemente están teniendo un impacto negativo en el gasto agregado.

De acuerdo a una encuesta de Banxico, las preocupaciones por la inseguridad han vuelto a convertirse en el principal factor que frena el crecimiento económico.

Prevemos que las protestas sociales continúen ante la llegada de las elecciones federales intermedias en junio de 2015.