4 temas fiscales de la energética que debes conocer

.jpg)

KPMG fija los temas fiscales más relevantes de la reforma energética y los cuatro temas que los empresarios deben observar para aprovechar las oportunidades.

La Ley de Ingresos Sobre Hidrocarburos (LISH) aprobada recientemente, provee las disposiciones fiscales y las compensaciones relacionadas con la exploración y extracción de hidrocarburos, y entrará en vigor el 1 de enero de 2015.

Su objetivo establecer un régimen fiscal para los ingresos que el Estado obtendrá por los contratos y asignaciones que licitará por la ejecución de la exploración y extracción de hidrocarburos.

Esta nueva legislación considera también algunos procedimientos administrativos y de supervisión para el gobierno mexicano, guiados por procedimientos de transparencia. Por ejemplo, los ingresos obtenidos de los contratos y asignaciones serán destinados al fideicomiso del Fondo Mexicano del Petróleo (FMP).

Los temas fiscales más relevantes son los siguientes:

• Amortización de pérdidas para efectos del Impuesto Sobre la Renta (ISR)

• Las actividades de exploración y extracción de hidrocarburos estarán sujetas a tasa de 0% de IVA

• Las empresas extranjeras que lleven a cabo actividades de extracción y exploración de hidrocarburos por un periodo mayor a 30 días, constituirán un establecimiento permanente en México.

• Los sueldos y salarios pagados por un residente en el extranjero (sin estancia permanente en el país) a una persona física extranjera por actividades llevadas a cabo en México, cuya duración sea mayor a 30 días en un periodo de 12 meses, serán sujetos del Impuesto Sobre la Renta (ISR)

• Los contratistas y asignatarios podrán aplicar porcentajes de depreciación diferentes a los establecidos, para efectos del ISR

Te recomendamos leer: ABC de la Reforma Energética

Ante este panorama, te presentamos cuatro temas que consideramos fundamentales para actuar en el marco de la nueva legislación en la materia.

1. Contratos

Existen cuatro tipos de contratos que pueden ser acordados entre el Estado y las empresas:

• Licencia

• Producción compartida

• Utilidad compartida

• Servicios

Además está la opción de contratos mixtos, combinando los anteriores. La figura del consorcio (dos o más empresas productivas del estado, EPE, o empresas particulares que constituyen una misma organización), es creada para efecto de las licitaciones.

La Secretaria de Hacienda y Crédito Público (SHCP), en conjunto con la Secretaría de Energía (Sener), determinará las condiciones fiscales de las licitaciones. El factor económico deberá prevalecer en estos procedimientos. Los ingresos obtenidos por el Estado por estos contratos, serán adicionales a la recaudación del ISR y de impuestos especiales.

2. Las obligaciones de los contratistas

Entre los principales deberes de los contratistas, destacan:

• Obtener su propio fondeo

• Cumplir con las bases de la convocatoria

• Pagar las contribuciones que sean exigibles

• Seguir los lineamientos de precios de transferencia al ejecutar operaciones con partes relacionadas

La Comisión Nacional de Hidrocarburos (CNH) será el órgano vigilante de la correcta aplicación de las normas establecidas en los contratos, en conjunto con la Comisión Reguladora de Energía (CRE).

En el caso de los contratos de licencia, los tipos de impuestos o contraprestaciones a favor del Estado serán las siguientes:

• Bono a la firma del contrato (BFC)

• Cuota contractual de fase exploratoria (CCFE)

• Regalías

• Impuesto considerando una tasa establecida

Similar es el caso de las contraprestaciones para los contratos de utilidad y producción compartida, con la diferencia de que en estos últimos no se contempla el bono a la firma del contrato.

Bajo los contratos de servicios, los contratistas tendrán que entregar su producción al Estado y, posteriormente, el FMP los compensará en efectivo.

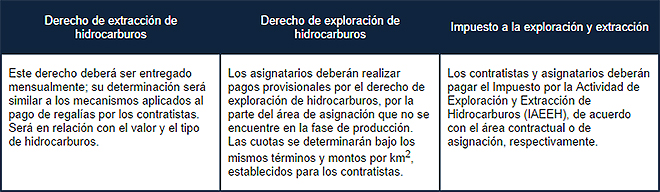

3. Asignaciones

Los asignatarios (Pemex u otra EPE) serán responsables del pago de ciertos derechos federales, los cuales se dividen en:

• Derecho por la utilidad compartida

• Derecho de extracción de hidrocarburos

• Derecho de exploración de hidrocarburos

4. Derecho por la utilidad compartida

Los asignatarios pagarán anualmente el derecho por la utilidad compartida aplicando una tasa de 65% a partir de 2019. Se realizarán pagos provisionales mensuales por este derecho y adicionalmente se presentará una declaración anual.

Aplicar la nueva legislación en materia energética será, seguramente, una tarea compleja, que requerirá la participación tanto de las empresas como de los reguladores. Las compañías que participen en la exploración y extracción de hidrocarburos, deberán contar con la asesoría especializada para provechar al máximo posible los beneficios fiscales, sin descuidar el cumplimiento de las obligaciones, por supuesto.