Estímulo fiscal, ayuda para la economía mexicana

A pesar del aumento del 13% en los ingresos fiscales por impuestos en lo que va del año, el gasto público ha compensado la reducción del ingreso disponible.

El estímulo fiscal directo (medido como la diferencia en el balance fiscal) fue de 6.9 mil millones de dólares (mmdd) en los primeros cuatro meses del año, o alrededor del 0.5% de nuestra estimación del PIB para 2014.

Así que, a pesar del aumento del 13% en los ingresos fiscales por impuestos en lo que va del año, el gasto público ha compensado la reducción del ingreso disponible.

Esperamos que el estímulo fiscal continúe y que ayude a fortalecer la actividad económica en el segundo semestre de 2014 y en 2015.

Cambio significativo en postura fiscal

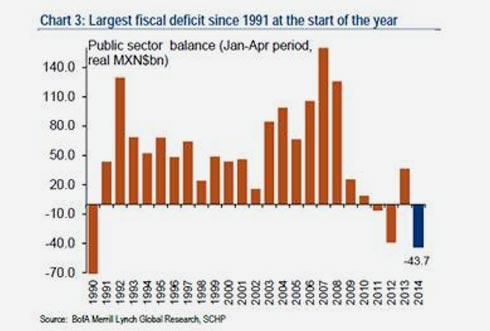

El déficit en el sector público de 49.4 mil millones de pesos (mmdp), en el periodo enero-abril, es el más grande desde 1992 en términos reales y nominales (Chart 3).

De acuerdo a nuestras estimaciones esto representa un estímulo fiscal de 0.5% del PIB del 2014, en contraste con el mismo periodo de 2013 cuando el balance fiscal tenía un excedente de 39.8 mmdp (contracción fiscal del 0.5% del PIB de 2013).

El choque fiscal, que fue uno de los elementos que desaceleraron la economía en 2013, se ha revertido completamente.

El gobierno ha cambiado la postura fiscal para generar un estímulo en los primeros cuatro meses del año. Ello se alinea con nuestra previsión de una postura fiscal expansionista para el año, a pesar del aumento a los impuestos en enero de 2014.

Liderado por un importante aumento en el gasto público

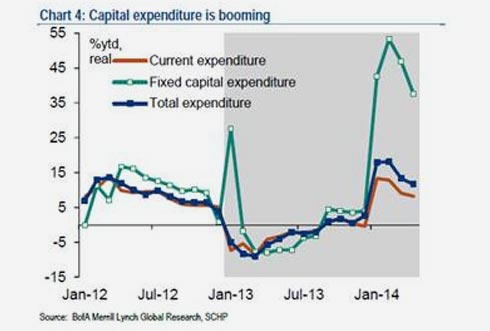

El gasto público total aumentó 11.6% interanual en términos reales durante los primeros cuatro meses del año, y se ha incrementado a una tasa promedio de 11.5% interanual desde septiembre 2013, contrario a lo que sucedió el año pasado donde el gasto total cayó 5.7% interanual de enero a abril (Chart 4).

Gasto público en capital, en auge

El gasto en capital está liderando la recuperación en los gastos del sector público, pues es la categoría de gasto que más ha aumentado en lo que va del año. El gasto de capital aumento 32.3% interanual en términos reales en los primeros cuatro meses del año.

En contraste, el gasto corriente ha aumentado “solamente” 8%. Esto es un impulso considerable para el sector público, dado que la economía solamente creció 1.8% interanual en el 1T14 (1.1% trimestral ajustado por la estacionalidad).

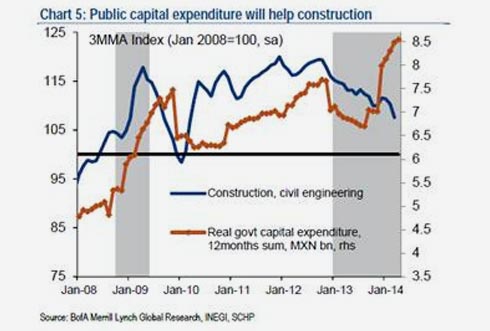

Prevemos que el gasto de capital empuje la actividad de la construcción. La brecha entre el aumento del gasto público y el sector de la construcción aumenta, ya que la construcción sigue a la baja (Chart 5).

Esto probablemente se debe a los rezagos típicos con los que el gasto público impacta a la construcción. Tenemos confianza en que los recursos se verán reflejados pronto en el sector de la construcción, así como en otros sectores de la economía.

El gasto de los gobiernos locales también ayudará al crecimiento. Las participaciones para los gobiernos locales aumentaron 9.6% interanual de enero a abril en términos reales, mientras que el año pasado cayeron 5.6% interanual en el mismo periodo. Estas transferencias son recursos que los gobiernos locales pueden utilizar de manera casi inmediata.

En 2013, la contracción del gasto público ocurrió en todos los niveles de gobierno, y esta vez, la Secretaría de Hacienda se está asegurando que no sólo el gasto federal aumente, sino que también los estados reciban más recursos para que puedan estimular la actividad económica.

Reforma fiscal recauda más ingresos de lo esperado

El total de ingresos en el sector público aumentó 5.6% interanual durante los primeros cuatro meses del año.

Los ingresos fiscales aumentaron ligeramente más de lo esperado gracias a la reforma fiscal. Los ingresos fiscales por impuestos aumentaron 13.0% interanual en términos reales en el periodo enero-abril de 2014 (8.6pp por encima de la tasa de crecimiento de enero-abril 2013).

El ISR aumentó 17.1% (2.1pp más que en 2013), VAT 20.6% (28.3pp más que 2013) y el IEPS 30.2% (26.4pp más que 2013).

La elasticidad ingreso de los ingresos fiscales observada en el 1T14 es de 5.9, considerablemente mayor que la elasticidad a largo plazo de 1.

Incluso considerando que en frecuencias más altas, la elasticidad podría ser mayor a 1, dada la progresividad del impuesto sobre la renta, la elasticidad observada confirma el éxito de la reforma fiscal desde una perspectiva recaudatoria.

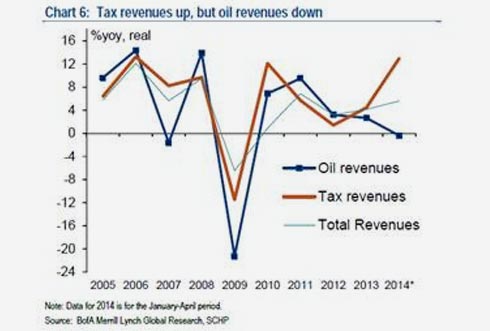

Sin embargo, los ingresos por el petróleo han caído inesperadamente. En contraste al aumento en los ingresos fiscales, los ingresos petroleros han caído 0.4% interanual en el periodo enero-abril (Chart 6). Como referencia, durante los primeros cuatro meses de 2013, los ingresos petroleros aumentaron 2.7% interanual.

Los ingresos por petróleo han caído como consecuencia de una reducción en la producción y en el precio de la mezcla mexicana. Hasta ahora, esto constituye un riesgo para las finanzas públicas y para la recuperación de la actividad económica.