Renta variable, un paraíso para apuestas seguras

A los inversionistas no les quedará más opción que apostar por un país, sector y acción específicos para obtener mayores beneficios.

Las acciones globales se mantuvieron en nivel horizontal durante el primer trimestre, después del desplome del 5.5% de finales de enero, producto de múltiples factores de riesgo derivados de salidas de capital en las economías emergentes, datos macroeconómicos más flojos y tasas de interés en descenso.

Una vez más, el rendimiento relativo de los títulos estadounidenses ha sido uno de los más altos de los mercados desarrollados, pero se quedarán sin combustible debido a la expansión de los múltiplos de valoración. De lo contrario, los mercados de acciones podrían entrar en la fase donde la burbuja estalle.

Dado que los papeles estadounidenses cuentan con una valoración razonable, la rentabilidad se ubicará más cerca del crecimiento subyacente de los ingresos y de los beneficios. Por lo tanto, no se volverá a los resultados de 2013.

Debido a que las acciones estadounidenses suponen en torno al 50% en el índice MSCI All Country World, el rendimiento bajo lo esperado de los títulos puede ser un lastre para la rentabilidad global. El escenario positivo se mantiene, pero a los inversionistas no les quedará más opción que apostar por un país, sector y acción específicos para obtener mayores beneficios.

Durante 2013 se mantuvo una perspectiva positiva respecto a los mercados variables europeos y, en concreto, respecto de los sectores cíclicos. Ahora, esta perspectiva llega a su final, pese que estas acciones son, en términos relativos, más baratas que las estadounidenses.

Los mercados de acciones europeas esenciales cuentan en este momento con una valoración razonable y, por lo tanto, para obtener una mejor rentabilidad, ya no es suficiente con una apuesta amplia en Europa. A pesar de que la revisión del Banco Central Europeo (BCE) sobre la calidad de los activos, los bancos del Viejo Continente subieron 12% este año, lo que los ubica como el sector con mejor rendimiento.

Se espera que la banca europea siga arrojando resultados positivos y que al menos avance 25% respecto de los niveles actuales.

Si el despalancamiento progresa y la economía de la eurozona mejora, los bancos obtendrán financiamiento más barato y accederán a condiciones de préstamo más flexibles. Además, incrementarían la actividad de los mercados de capital.

Estas tendencias, a las que agregan el saneamiento de los balances, irán recortando paulatinamente las valoraciones hasta los niveles alcanzados en 2010.

Acciones rusas: Increíblemente baratas

La evolución política en Ucrania y la intervención de Rusia en Crimea llevaron a ventas masivas motivadas por el pánico, por lo que la renta variable rusa cayó 18%.

Si bien, no se acertó plenamente acerca del momento, la mañana del 4 de marzo se adoptó una postura alcista respecto de la renta variable rusa, comenzando por la teoría de que el conflicto llegaría a ser una guerra militar o comercial.

Como la relación comercial entre Rusia y la Unión Europea es alta, es probable que la solución se alcance por una vía pragmática.

Normalmente, el hecho de comprar lo que nadie quiere suele ser una buena estrategia. Basta con pensar en los comienzos de 2009, cuando el mundo vivía consternado, o a finales de 2011 con la caída del euro.

Los inversionistas que se atrevieron a comprar acciones egipcias a fines de 2011, durante las elecciones parlamentarias que siguieron a la sangrienta revolución, duplicaron su inversión en dólares en poco más de dos años.

Las acciones rusas son, prácticamente y sin lugar a dudas, el mercado de renta variable más barato del mundo, observa la siguiente tabla:

Por ejemplo, los inversionistas pagan solamente el triple del cash flow estimado de las operaciones. Estas valoraciones cobrarían sentido si las expectativas se redujeran sustancialmente o si el riesgo de impago se incrementase rápidamente, no obstante, ambas no ocurrirán.

Por el contrario, los indicadores económicos rusos son relativamente positivos si se comparan con los de la eurozona.

Si la renta variable de Rusia vuelve a escena, son diversas las posibilidades que permitirían el fortalecimiento del rublo. Además, debería retornar el capital extranjero, lo que supondría un incentivo para la rentabilidad medida en dólares y euros.

Termina la fiesta en Grecia

Desde las elecciones realizadas en mayo de 2012, las acciones griegas avanzaron 180% y la mayoría de los indicadores a futuro sugieren que finalmente la economía griega comienza a ver la luz al final de túnel.

Sin embargo, para los títulos variables ha llegado el fin de la fiesta, ya que las actuales valoraciones recogen expectativas muy lejanas a la realidad.

La rentabilidad que se espera de las acciones griegas más cotizadas se mantiene muy baja y, lejos de cubrir los costos de capital, refleja un riesgo aún considerable al momento de invertir en Grecia. Por tanto, no tiene sentido que los papeles griegos cuenten con una valoración más alta que las acciones surcoreanas o israelíes (ver gráfica).

Los títulos griegos se ubican entre los más caros del mundo, junto con los mercados variables de Filipinas e Indonesia. Para las acciones de Grecia la perspectiva es negativa durante este segundo trimestre. El índice ASE debería cotizar en torno al nivel de los 1,000 puntos, 25% bajo los niveles actuales.

Mercados emergentes: No todas las acciones son iguales

Aquellos inversionistas que opten por vender sus acciones de mercados emergentes estarán cometiendo un enorme error. Este segmento no es nada homogéneo. Los inversionistas venden aquellos activos que arrojan un peor rendimiento relativo con una elevada rentabilidad por dividendo y una valoración baja, a cambio de recibir activos más caros por parte del mundo desarrollado.

La divergencia entre los países emergentes más débiles y más fuertes aumentó en forma considerable el año pasado, hasta tal punto que los países más fuertes, como Filipinas, Indonesia y México, se encuentran en este momento altamente sobreponderados, en un contexto en que no cabe justificación posible, pese a sus perspectivas macroeconómicas.

Por el contrario, la infraponderación de otras economías emergentes como Rusia, Corea del Sur, China (Acciones “H”) o la República Checa, es cada vez mayor, y que cuentan con una variedad que es tentadora a pesar de los temas candentes en Crimea y de la desaceleración de los países emergentes.

El mayor error conceptual que a menudo se escucha es que el mundo necesita un nuevo boom de materias primas para que los países emergentes repunten.

Si bien este escenario beneficiaría a algunas economías de este sector, como Rusia, Chile o Brasil, la mayoría de los mercados emergentes han comenzado poco a poco a migrar su crecimiento en el consumo dado el progresivo auge de las clases medias.

Aquellos inversionistas con voluntad de operar en forma selectiva con títulos emergentes deberán comprar compañías con exposición al consumo interno.

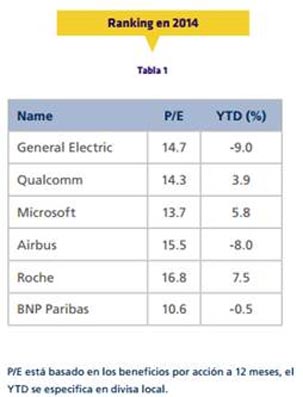

Escenario 2014

A continuación se presenta la selección de acciones para 2014, ya expuesta en las perspectivas para el primer trimestre. Se ha seguido su rendimiento hasta la fecha y cuatro de las seis acciones mostraron una mejor rentabilidad que el índice de referencia.

El caso más destacable es Roche, con un repunte de 7.5% ya que las acciones del sector sanitario continúan haciendo gala de un mejor rendimiento relativo que el mercado.

Por su parte, de las seleccionadas, General Electric es la que ha obtenido un peor rendimiento al ceder 9%. Esto a pesar que la compañía anunció la oferta pública de venta de su departamento financiero al por menor de Norteamérica, que se espera sea el catalizador positivo que se sumará a una economía global en etapa expansiva.

A medida que avance el 2014, se espera que el mercado recompense a GE por su decisión de sacar a bolsa el departamento de financiación minorista, ya que de esa forma liberaría capital y reduciría su balance.