Crisis global: ¿Dónde está el riesgo, en EU o Europa?

EU muestra una economía débil atascada en la trampa del endeudamiento y en Europa, las calificaciones de Portugal e Italia siguen cayendo.

¿Continúa

la crisis global? ¿Cuándo mejorará el panorama internacional? Para

evaluar en qué situación se encuentran realmente las economías de EU y de Europa,

se revisaron algunas de las posiciones de consenso. A continuación algunos de

los hallazgos:

Estados Unidos

El crecimiento está recuperándose y en el segundo

semestre de 2013 se dará una aceleración: el consumo se han estabilizado pero

no termina de despegar. Se considera que la evolución de las tasas de interés

tiene que ver con los límites aplicados por la Fed, sin embargo, se trata de

modelos de reevaluación del riesgo y del Valor en Riesgo (VaR).

El siguiente movimiento irá de la mano de las

tendencias de las cuentas corrientes (Asia no invertirá en EU ni en Europa) y

de la normalización de la política de la Fed a la vista de que el capital base

se ha incrementado de manera drástica (véase el ajuste de los márgenes). Por

otro lado, la baja inflación no es temporal sino estructural. Los escasos niveles

de inflación en Estados Unidos sin intervención de la Reserva Federal son

consecuencia de una economía débil atascada en la trampa del endeudamiento.

Unión

Europa

“Los países mediterráneos están experimentando

mejoras sustanciales”: este suele ser el argumento habitual de los miembros de

la Troika y la UE; pero, por ejemplo, el superávit primario de Italia caerá

este año, el gobierno cuenta con 11,000 millones de euros menos como

consecuencia de disminución del IVA y de los impuestos sobre bienes inmuebles.

Grecia no está cumpliendo, pero promete que lo hará en el futuro. Irlanda está

en recesión, Portugal está a punto de cambiar de gobierno (pese a que se

sostenga lo contrario) y, por último, Chipre se encuentra en una situación

permanente de “restricciones de capital”.

Mientras tanto, la canciller alemana, Angela

Merkel, está ganando tiempo para las elecciones de su país previstas para el 22

de septiembre, para acabar descubriendo que el cuarto trimestre irá bastante

mal, dado que su política de inmovilismo hará que las próximas navidades sean

duras para Alemania y para Europa en general.

Fed hacia

la “normalización”

Así que, ¿por qué no se observa a la economía

estadounidense y los supuestos “límites” para septiembre? Los hechos

sobre el terreno sugieren que esto no va a pasar pero, los tiempos actuales no

son normales y la Fed está destinada a avanzar hacia la “normalización”, salvo que el mercado experimente un giro hacia el

realismo y pierda efervescencia.

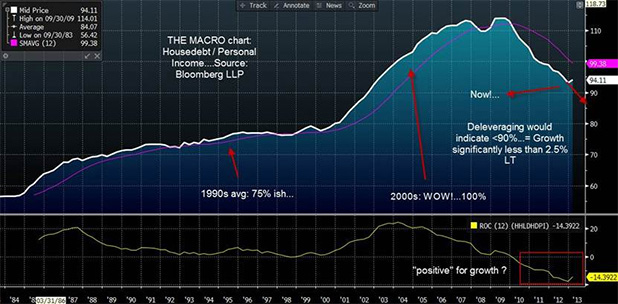

La normalización de la Fed ocurrirá pese a lo que

muestra el siguiente gráfico, donde se puede observar relación entre deuda de

los hogares/ingresos personales, esto es, la capacidad de una persona de

amortizar deuda a la vista de su nivel de ingresos.

Fuente Bloomberg

Este gráfico es increíble en muchos aspectos: en

primer lugar, se debe observar la “economía de consumo” en masa que

tuvo lugar en la primera década del 2000: desde menos de un 75% hasta más de un

100% de consumo/gasto. Después se dio un ligero desapalancamiento que ha

llevado desde el 110% hasta el 94% actual. Ahora se espera un ulterior

desapalancamiento que arrastrará estas cifras por debajo del 90%, lo que indica

que el crecimiento a largo plazo del 2.5% está bastante lejos.

Hay que observar también que el primer semestre de

2013 se encamina hacia el 1.7%. Nuestros indicadores económicos anticipados

para el segundo semestre señalan hasta un 1.7%, es decir, un 1.7% de

crecimiento interanual tras haber alcanzado el 2.2%: ¿Recuperación económica?

¿Dónde? ¿Cómo? ¿Cuándo?

Septiembre,

nueva prueba de fuego

Por último, no debe olvidarse que el techo de deuda

está acercándose a una nueva prueba de fuego el próximo 1 de septiembre y,

mientras tanto, todos los políticos en Washington están inmersos por completo

en el debate sobre la ley de inmigración.

Entonces… ¿El verdadero riesgo está en Europa?

¿Portugal? ¿O podría ser Italia?

Las rebajas en las calificaciones del S&P los

coloca a la par que el resto. El mensaje general está claro: el superávit

primario se está derrumbando mientras que el gobierno intenta evitar las

subidas de los impuestos sobre bienes inmuebles y del IVA recortando el

presupuesto en 11,000 millones de euros. Mientras tanto, la recaudación de

impuestos se derrumba y se espera que el crecimiento sea del 1.7%.

* Saxo Bank es una entidad especializada en inversiones y negociación en línea que permite a sus clientes operar con divisas, CFD, acciones, futuros, opciones y otros derivados a través de SaxoWebTrader y SaxoTrader

Para saber más: